더 내고 더 받거나, 더 내고 덜 받아라?… 이상한 국민연금 선택지

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

두 개의 개편 시나리오

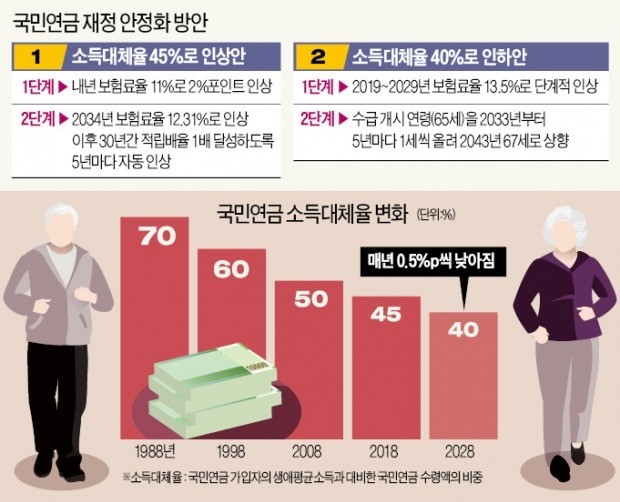

(1) 소득대체율 45%로 인상

보험료율 現 9%서 내년 11%로

2034년 이후 5년마다 자동 인상

(2) 소득대체율 40%로 인하

보험료율 10년간 13.5%까지

수령시기 2043년 67세로 상향

전문가 "보험료 인상안만 제시

부담 느는데 누가 찬성하겠나"

두 방안 모두 보험료율 인상을 담고 있으나 인상 속도와 폭에 따라 연금 급여액이 차이나는 구조다. 국민 앞에 ‘당장 더 내고 나중에 더 받거나’ ‘천천히 더 내고 지금보다 덜 받거나’라는 희한한 선택지를 내밀었다는 게 전문가들의 지적이다.

◆적립금 2041년 정점 찍고 급락

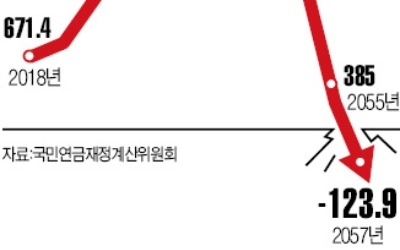

재정계산위는 2088년까지 향후 70년 추계 결과 현재 635조원 규모인 국민연금 적립금이 당분간은 꾸준히 불어나 2041년 1778조원으로 정점을 찍을 것으로 내다봤다. 그러나 2042년부터는 보험료 수입보다 연금액 지출이 많아지면서 적립금이 급격히 줄기 시작해 불과 15년 뒤인 2057년에 적립금이 바닥날 것이라는 예상이다.

이번에 내놓은 고갈 시점은 2013년 전망 때보다 3년 당겨졌다. 저출산, 고령화, 저성장에 따른 것이라는 게 재정계산위의 설명이다. 재정계산위는 추계를 위한 가정 변수인 합계출산율, 임금 상승률, 금리, 물가 상승률, 기금투자 수익률을 모두 2013년 전망 때보다 낮게 잡았다.

국민연금 고갈을 늦추려면 가입자가 내는 보험료를 올리거나 지급하는 연금액을 줄여야 한다. 재정계산위는 보험료를 인상하는 방식을 택했다. 지금도 ‘쥐꼬리 연금’이라는 비판을 듣는 마당에 연금액을 더 줄이기는 어렵다는 판단에서다. 문재인 대통령은 소득대체율 인상을 공약으로 제시하기도 했다. 소득대체율은 올해 기준 45%다. 1년에 0.5%포인트씩 10년간 5%포인트 낮아져 2028년에는 40%까지 떨어지도록 설계돼 있다.

재정계산위가 내놓은 보험료 인상안은 소득대체율을 올리느냐, 그대로 두느냐에 따라 두 가지로 나뉜다. 소득대체율을 45%로 올릴 경우 보험료율을 현행 9%에서 당장 내년에 11%로 2%포인트 인상해야 한다고 권고했다. ‘당장 더 내고 나중에 더 받는’ 안이다. 여기서 끝이 아니다. 2034년엔 보험료율을 12.31%까지 올린 이후 30년간 적립배율 1배(그해 지급액만큼 적립금을 쌓아두는 것)를 달성하도록 보험료율을 5년마다 자동 인상할 것을 제안했다.

두 번째 안은 당초 계획대로 소득대체율을 40%로 점차 낮추는 안이다. 이 경우 보험료율은 내년부터 10년간 4.5%포인트 올려 13.5%까지 인상해야 한다는 게 재정계산위의 권고다. ‘천천히 더 내되 받는 것은 지금보다 더 줄어드는’ 안이다. 여기에 더해 연금 수급 개시 연령(2033년 기준 65세)은 2033년부터 5년마다 1세씩 올려 2043년엔 67세로 상향할 것을 제안했다.

◆보험료 인상 누가 지지하겠나

전문가들은 재정계산위의 안이 비합리적이라고 지적했다. 우선 두 가지 안이 서로 선택 대안이 될 수 없다는 분석이다. 김용하 순천향대 IT금융경영학과 교수는 “더 내고 더 받든지, 덜 내고 덜 받든지를 선택할 수 있게 해야 하는데 소득대체율을 올릴 거냐, 그대로 둘 거냐에 집착한 나머지 모두 보험료를 올리는 방안만 제시했다”고 평가했다.

위원회 내부에서는 당초 국민연금의 지속가능성을 고려해 두 번째 안을 지지하는 의견이 다수였던 것으로 알려졌다. 하지만 문 대통령이 지난 14일 “노후소득보장 확대가 연금개편의 기본원칙”이라고 ‘가이드라인’을 제시하면서 무게중심이 첫 번째 안으로 바뀌었다는 후문이다.

일각에선 국민연금에 대한 신뢰가 바닥까지 떨어진 상황에서 누가 보험료 인상안을 찬성하겠냐는 지적도 나온다. ‘낸 것보다 훨씬 많이 받는’ 현재의 국민연금 구조를 근본적으로 뜯어고칠 방안이 없다는 점도 문제라는 분석이다.

김일규 기자 black0419@hankyung.com

ADVERTISEMENT

-

1

'국민연금 급여수준' 근로자 "올려야" vs 사용자 "낮춰야"

개편방안 공청회서 보험료율·소득대체율 등 놓고 각계 '격론'사용자측 "보험료율 인상, 큰 저항 부를 것"…근로자측 "보장성 강화해야"17일 서울 상공회의소에서 열린 국민연금 제...

-

2

보건복지부는 17일 국민연금 개편과 관련한 공청회를 열고, 2060년으로 예측됐던 적립기금 소진 시점이 2057년으로 앞당겨질 것이라는 4차 재정계산 추계 결과와 함께 보험료율 인상 방안 등 자문위원회의 논의 결과를...

![[기고] 국민연금 '지급 보장 명문화' 신중해야](https://img.hankyung.com/photo/201808/07.17543980.3.jpg)

-

3

정부가 국민연금 개편의 밑그림을 내놨다. 연금 납입 보험료를 올리고 수급 연령을 늦추는 안이 포함됐다. 대신 연금액은 늘리거나, 적어도 더 줄이지는 않겠다는 방향을 제시했다. ‘쥐꼬리만 한 연금을 주면서 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)