[특징주]현대해상, 상승…"2분기 실적 시장 예상치 상회"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

13일 오전 9시8분 현재 현대해상은 전 거래일보다 800원(2.17%) 오른 3만7750원에 거래되고 있다. 거래일 기준 이틀 연속 오름세다.

이날 하나금융투자는 현대해상에 대해 2분기 실적이 시장 예상치를 상회해 호조를 나타냈다고 분석했다.

오진원 하나금융투자 연구원은 "현대해상의 2분기 순이익은 1505억원으로 전년 동기 대비 9.7% 감소했으나 컨센서스(증권사 전망치 평균)를 소폭 상회했다"며 "부진했던 1분기 실적과 비교하면 자동차보험과 장기위험 손해율이 개선되는 동시에 사업비율이 20.1%로 직전 분기 대비 1.1%포인트 안정화됐다"고 밝혔다.

이는 독립법인대리점(GA) 채널 시책 경쟁의 점진적 둔화 뿐만 아니라 보장성 인보험 매출이 1분기 247억원에서 2분기 202억원으로 감소했기 때문이라고 풀이했다.

오정민 한경닷컴 기자 blooming@hankyung.com

-

1

하나금융투자는 13일 현대해상에 대해 2분기 실적이 시장 예상치를 상회해 호조를 나타냈다고 분석했다. 투자의견 '매수'와 목표주가 4만6000원을 유지했다. 오진원 하나금융투자 연구원은 "현대해상의 2...

-

2

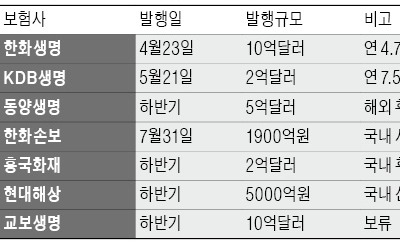

글로벌 금리 급등으로 은행, 보험사 등 국내 금융회사들의 해외 자본조달에 비상이 걸렸다. 특히 은행들이 국내로 눈을 돌리면서 상대적으로 신용도가 낮은 보험사들의 자본확충이 지연될 가능성마저 우려되고 있다. 12일 금...

-

3

삼성화재, 온라인車보험 독주… 현대해상·DB·KB손보 '2위 경쟁'

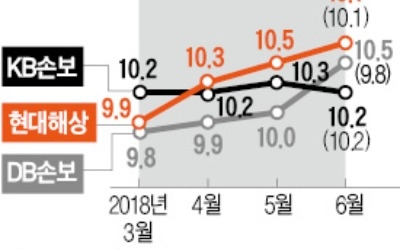

온라인 자동차보험 시장에서 ‘2위 전쟁’이 벌어지고 있다. 삼성화재가 시장 점유율에서 독보적인 1위를 이어가고 있는 가운데 현대해상, DB손해보험, KB손해보험 간 순위 다툼이 치열하게 전개되고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)