삼성생명 "즉시연금 일괄지급 못한다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

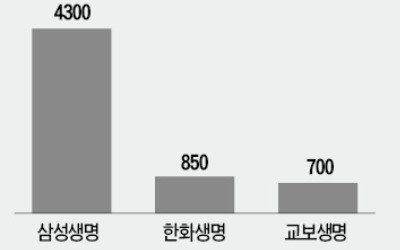

삼성생명은 26일 이사회를 열어 즉시연금 미지급금 일괄 구제 안건을 논의한 결과 부결됐다고 발표했다. 삼성생명 이사회는 “이 안건은 법적인 쟁점이 크고 지급할 근거가 명확하지 않아 이사회가 결정할 수 있는 범위를 벗어난 것”이라며 “법원 판단에 따라 지급 여부를 결정하는 것이 타당하다는 결론을 내렸다”고 밝혔다.

앞서 금감원은 즉시연금 만기환급형(상속형) 가입자가 약정 내용과 달리 연금을 덜 받았다며 4300억원에 달하는 미지급금을 일괄 지급하라고 삼성생명에 요구해 왔다. 삼성생명 이사회는 법적 대응과 별개로 최저보증이율(연 1.5~2.5%)에 미치지 못하는 연금을 받은 고객에겐 일부 차액을 지급하는 방안을 신속하게 검토해 집행하라고 경영진에 권고했다.

강경민/서정환 기자 kkm1026@hankyung.com

ADVERTISEMENT

-

1

"금감원 결정 수용 못해… 즉시연금 약관 문제 있는지 법원 판단 받겠다"

삼성생명이 금융감독원이 요구한 즉시연금 미지급금 일괄 지급을 사실상 거부한 건 금감원과의 갈등을 무릅쓰고라도 법적 판단을 받겠다는 의지로 풀이된다. 법적으로 미지급금을 지급할 근거가 없음에도 금감원 요구를 받아들이는...

-

2

연말 성과급 어디 넣나 했더니…1조5000억 뭉칫돈 몰렸다 [뜨는 금융 상품]

수익률이 연 4%인 증권사 종합투자계좌(IMA) 상품이 등장하면서 고수익 원금보장형 상품에 대한 관심이 커지고 있다. 시장금리가 거듭 오르면서 증권사뿐 아니라 시중은행에서도 금리 연 3% 이상 수신상품을 발견하는 게 어렵지 않다. 연말 성과급으로 생긴 목돈을 안전하게 굴릴 만한 상품을 찾는 사람들의 선택 범위가 넓어지는 분위기다. 전문가들은 비과세 혜택까지 노린다면 농·수·신협이나 새마을금고 등 상호금융을 이용하거나 개인 연금계좌를 통해 예금에 가입하는 방법을 고려해볼 만하다고 조언한다.◆연 3%대 이자 수두룩27일 증권업계에 따르면 한국투자증권(1조원)과 미래에셋증권(9500억원)이 최근 내놓은 첫 IMA가 모두 ‘완판’됐다. 기준수익률이 연 4%인 원금보장형 상품에 개인투자자의 관심이 쏟아져 두 증권사의 청약에 1조5340억원의 뭉칫돈이 몰렸다. 두 증권사는 이번 흥행을 발판 삼아 지속해서 수익률 연 4~8%의 IMA 상품을 판매할 계획이다.IMA의 화려한 데뷔로 금융권 전반에선 고수익 원금보장형 상품 투자 열기에 불이 붙는 분위기다. 질주하던 국내 증시가 지난달부터 횡보하는 가운데 시장금리 상승에 동반해 각종 확정금리형 수신상품의 수익률이 올라가고 있어서다. 증권사들은 IMA 외에 연 3.05~3.4% 금리로 발행어음 투자자를 수시로 모집한다. 최근 발행어음 인가를 받은 키움증권은 수익률 연 3.45%(1년 만기) 특판을 내놔 3000억원어치를 모두 판매했다.은행 정기예금 금리도 오르고 있다. 은행연합회에 따르면 은행들이 전국에서 판매 중인 39개 정기예금의 최고금리는 평균 연 2.8%(1년 만기)로 지난 8월 이후 넉 달간 0.3%포인트가량 올랐다. SC제일은행(연 3.2%) 경남은행(

![연말 성과급 어디 넣나 했더니…1조5000억 뭉칫돈 몰렸다 [뜨는 금융 상품]](https://img.hankyung.com/photo/202512/99.15848108.3.jpg)

-

3

강남 아파트와 상가에 재산 몰빵했는데…60대 부부의 고민 [돈 버는 법 아끼는 법]

Q. 성인 자녀가 있는 60대 부부다. 남편 명의로 서울 도곡동 아파트(168㎡)를, 아내 명의로 동대문 상가 3채를 가지고 있다. 현금은 2억 원이다. 수입은 월세와 연금 등을 합쳐 월 700만 원 수준이다. 상가 공실 문제로 골머리를 앓고 있으며, 자산 규모에 비해 현금 흐름이 부족해 답답하다. 자녀 결혼 자금 지원과 향후 상속세 재원 마련을 위해 자산을 어떻게 정리하고 운용하는 것이 좋을까?A. 의뢰인의 자산 구조는 전형적인 ‘부동산 부자, 현금 빈곤(Asset Rich, Cash Poor)’ 형태다. 수십억 원대 자산가지만 자산 대부분이 부동산에 묶여 있어 유동성이 떨어진다. 이로 인해 삶의 질을 높이거나 미래 리스크에 대비하는 데 취약하다. 우선 거주 중인 도곡동 아파트부터 진단해야 한다. 시세 45~50억 원에 달하는 이 아파트는 강남 핵심 입지와 교육 환경을 갖춘 우량 자산이다. 당장 현금이 부족하다고 해서 이를 매도해 평수를 줄이는 ‘다운사이징’은 실익이 없다. 미래 가치 상승분을 포기하는 셈이기 때문이다. 진짜 문제는 남편 유고 시 발생할 막대한 상속세다. 배우자 공제를 최대한 활용해도 약 7억 6000만 원의 세금이 예상되는데, 현재 보유한 현금 2억 원으로는 턱없이 부족하다. 해법은 아내 명의의 동대문 상가를 처분해 유동성을 확보하는 것이다. 동대문 상권은 온라인 시장 성장과 팬데믹 여파로 구조적 쇠퇴기에 접어들었다. 현재 공실인 상가는 임대료를 파격적으로 낮추거나 ‘렌트프리(무상 임대)’ 기간을 줘서라도 임차인을 맞춰야 한다. 이후 수익률 기대치를 낮춰 3채 모두 매각하는 것이 답이다. 이는 더 이상 수익형 부동산이 아니라 현금화해야 할 자산이다. 상가 3

![강남 아파트와 상가에 재산 몰빵했는데…60대 부부의 고민 [돈 버는 법 아끼는 법]](https://img.hankyung.com/photo/202512/AA.40396076.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)