LG화학, 2분기 전지부문 대폭 증익 전망-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 이동욱 연구원은 "정보전자소재부문의 적자 지속 및 자회사 팜한농의 실적 감소에도 불구하고 기초소재부문과 전지부문의 실적 개선이 예상된다"며 이같이 말했다.

키움증권은 회사의 이번 2분기 영업이익이 7017억원을 기록해 전분기 대비 7.8% 증가할 것으로 전망했다. 이는 시장의 영업이익 기대치 6992억원을 웃도는 수치다.

이 연구원은 회사의 기초소재부문 영업이익이 고가의 나프타 투입에도 불구하고 수출주에 우호적인 환율효과와 함께 옥탄올, 비스페놀-A(BPA), 아크릴·고흡수성수지(SAP), 가성소다 등의 마진개선, 그리고 전 분기 설비 트러블에 따른 물량 측면의 기저 효과로 전분기보다 9.5% 증가한 6975억원을 기록할 것이라고 전망했다.

전지부분 영업이익은 원통형 소형 전지 증설, 소형 전지 판가 인상, 자동차·에너지저장장치(ESS)용 중대형 전지 판매 증가로 전분기보다 901.9%나 증가한 210억원에 달할 것이라는 분석이다.

정보전자소재·팜한농·바이오부문은 전방산업인 액정표시장치(LCD)의 업황 부진, 성수기 효과 소멸, 연구개발비 증가로 전분기보다 이익이 축소 될 것으로 예상했다.

그는 LG화학이 올해 3조8000억원 규모의 설비투자를 투입해 내년 물량 측면의 기저 효과를 누릴 수 있을 것으로 봤다. 이와 함께 회사가 영위하는 바이오부문 사업 등을 고려하면 LG화학의 현 주가는 과도하게 저평가됐다는 판단이다.

그는 "중대형전지 경쟁사 CATL과 파나소닉의 시가총액은 각각 31조1000억원, 34조5000억원으로 LG화학의 시가총액 24조3000억원을 크게 웃돈다"며 "두 회사의 올해 말 생산능력은 각각 23GWh, 33GWh이고 LG화학의 올해 중대형 전지 생산능력은 32~34GWh 수준이 될 전망"이라고 진단했다.

이어 "독일 바스프는 약 11조원을 투자, 중국에 신규 크래커 100만톤과 아크릴산, 에틸렌옥사이드(EO), SAP, 아크릴레이트, 부타디엔, 옥소알코올 등 고부가 다운스트림(후공정) 공장을 건설할 계획"이라며 "위 프로젝트와 유사한 제품군을 보유한 LG화학의 크래커 생산능력은 추가 증설을 통해 올해 243만톤으로 증가할 전망"이라고 강조했다.

김소현 한경닷컴 기자 ksh@hankyung.com

ADVERTISEMENT

-

1

코스피, 미중 무역분쟁 격화 우려에 '하락'…코스닥도 약세

코스피지수가 미중 무역분쟁 격화 우려에 나흘 만에 하락세로 돌아섰다.11일 오전 9시5분 현재 코스피지수는 전날보다 15.08포인트(0.66%) 내린 2279.08을 기록 중이다.간밤 미국 뉴욕증시 주요지수는 기업실...

-

2

LG화학이 고용량 전기자동차 배터리의 핵심 원료인 수산화리튬의 안정적 수급 체계를 확보했다.LG화학은 4일 캐나다 네마스카리튬사와 수산화리튬 공급 계약을 체결했다. 이 계약으로 LG화학은 2020년 하반기부터 매년 ...

-

3

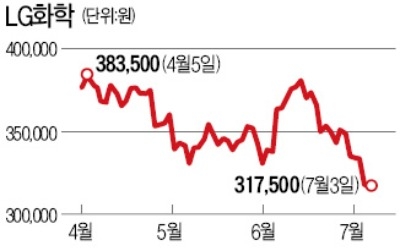

전기자동차 배터리를 생산하는 LG화학 전지사업 부문의 2분기 영업이익이 300억원에 육박한 것으로 추정됐다. 증권가에선 최근의 주가 조정을 매수 기회로 삼아야 한다는 주장이 나온다. 3일 유가증권시장에서 LG화학은 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)