퇴직연금, TDF 투자한도 100%로 확대…저축銀 예·적금도 편입 가능

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

회사가 알아서 굴려 정해진 퇴직금을 주는 확정급여(DB)형 퇴직연금의 경우 부동산펀드와 유사한 리츠(REITs) 투자가 허용된다. 퇴직연금이 원리금보장상품으로 편입하는 금융상품에 저축은행 예·적금이 추가된다.

금융위원회와 고용노동부는 23일 이 같은 내용을 담은 '퇴직연금감독규정 개정안'을 마련하고 오는 9월까지 규정 개정 절차를 완료할 계획이라고 밝혔다. 이번 개정안은 다양한 퇴직연금 상품의 출시와 수익률 제고를 위해 관련 업계 등의 건의를 바탕으로 마련됐다.

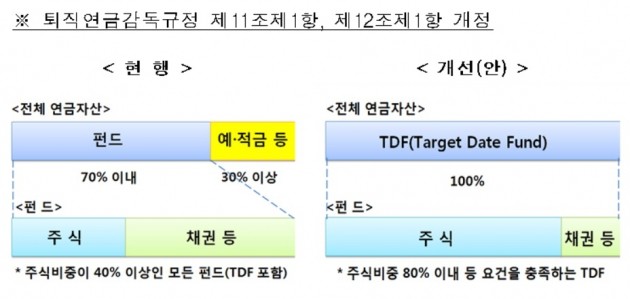

개정안에 따르면 퇴직연금 자산의 TDF 투자 비중은 현재는 70%까지만 가능했지만 금융감독원의 규정을 충족한 TDF는 100%까지 투자할 수 있게 된다. 해당 TDF는 퇴직연금 가입자의 가입기간 동안 주식투자 비중 80% 이내, 예상은퇴시점 이후 주식투자 비중 40% 이내, 투자부적격등급 채권에 대한 투자한도 제한 등의 기준을 충족해야 한다.

TDF는 투자자가 은퇴 준비자금 마련 등 특정 목표시점(Target Date)을 가진 펀드에 투자하면, 운용사가 운용 기간 알아서 위험자산과 안전자산 비중을 조절해 안정적인 수익을 추구하는 상품이다. 국내에서는 선진국과 달리 TDF가 연금상품으로 활성화되지 못하고 있는 상황이란 점을 개선하기 위해 이 같은 조치가 이뤄졌다. TDF는 2014년 국내에 출시된 후 현재 7개 자산운용사 만이 출시·판매하고 있다.

퇴직연금으로 편입 가능한 원리금보상상품 범위에 예금자보호법상 동일한 보호를 받으면서 상대적으로 금리가 높은 저축은행 예금과 적금이 추가된다. 기존의 은행 예·적금, 금리확정형 보험, 원금보장형 주가연계파생결합사채(ELB) 외에도 선택권이 추가되는 것이다. 다만 확정기여(DC)형과 개인형 퇴직연금(IRP)은 저축은행별로 예금자보호 한도까지만 편입을 허용한다.

금융위는 오는 24일부터 7월3일까지 규정변경을 예고하고 규제개혁위원회 심사와 금융위 의결을 거친다. 이후 올 9월까지 규정개정 절차를 완료한다는 방침이다.

금융위 측은 "퇴직연금 적립금 규모는 세제혜택과 IRP 가입대상 범위 확대 등에 따라 2015년 말 126조4000억원에서 지난해 말 168조4000억원으로 크게 증가했다"면서도 "저금리 기조와 원리금보장상품 위주의 운용 속에 퇴직연금 수익률이 낮은 상황이 지속되고 있어 퇴직연금감독규정 개정안을 마련했다"고 설명했다.

오정민 한경닷컴 기자 blooming@hankyung.com

ADVERTISEMENT

-

1

“인류는 새로운 기술 문명 단계에 접어들었다. 인공지능(AI), 반도체, 우주·항공, 로보틱스 등 미래 산업이 올해도 코스피지수 상승을 이끌 것이다.”국내 대표 자산운용사 펀드매니저...

-

2

지난해 국내 증시는 최고의 한 해를 보냈다. 코스피지수가 75% 넘게 뛰며 글로벌 주요 주식시장에서 가장 돋보이는 성과를 기록했다. 정부의 증시 부양 정책이 ‘코리아 디스카운트’(한국 증시 저평...

-

3

"지주사, 상법 개정 수혜주…AI 사이클, 타 업종으로 확산"

자산운용사 대표들은 2026년 국내 증시가 작년의 급등세를 재현하기보다 업종 간 격차가 좁혀지는 흐름을 보일 것으로 전망했다. 지배구조 개편과 금리 인하를 계기로 지주사와 바이오 등 그동안 저평가된 종목이 재평가될 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)