[한경로보뉴스]씨에스윈드 수주공시 - WIND TOWER 공급계약 체결 92.2억원 (매출액대비 2.95%)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆씨에스윈드 수주공시 개요

- WIND TOWER 공급계약 체결 92.2억원 (매출액대비 2.95%)

씨에스윈드(112610)는 WIND TOWER 공급계약 체결에 관한 단일판매ㆍ공급계약체결(자율공시)을 21일에 공시했다.

계약 상대방은 Vestas Asia Pacific A/S이고, 계약금액은 92.2억원 규모로 최근 씨에스윈드 매출액 3,122.3억원 대비 약 2.95% 수준이다. 이번 계약의 기간은 2018년 05월 21일 부터 2018년 09월 13일까지로 약 3개월이다.

한편 이번 계약수주는 2018년 05월 21일에 체결된 것으로 보고되었다.

◆씨에스윈드 수주공시 분석

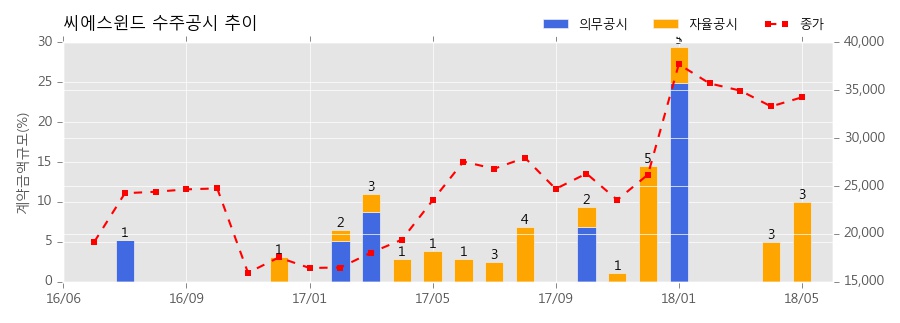

- 2018년 수주공시 총 11건, 누적 계약금액은 1,380.1억원

씨에스윈드의 2018년 판매/공급계약 공시는 총 11건, 누적 계약금액은 1,380.1억원이다. 발표된 공시를 종합해보면 2018년 누적 계약금액은 회사 매출 규모의 44.2%에 해당한다.(단, 계약금액을 공개하지 않는 공시는 제외)

수주 공시는 향후 기업의 실적에 직접적인 영향을 미치기 때문에 계약의 규모, 계약 기간 등에 대해서 주의 깊게 살펴볼 필요가 있다. 특히 수주 공시가 늘어나는데 주가는 움직이지 않는다면 매수 관점에서 접근해 볼 수도 있다.

한경로보뉴스

이 기사는 한국경제신문과 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다. - 기사관련문의 02-3277-9940

-

1

삼양식품의 ‘불닭볶음면’을 앞세운 K라면이 일시적 유행을 넘어 세계 최대 라면 소비국의 일상에 파고들고 있다. 대(對)중국 월간 수출액은 올해 1월 기준 처음 2000만달러(약 290억원)를 넘...

-

2

"주사 한 방에 아기 피부 된다"…톱스타들 사이 '난리'

코스닥 상장사 파마리서치의 의료기기 브랜드 ‘리쥬란(rejuran)’의 글로벌 구글 검색량이 최근 스위스 IBSA의 ‘프로필로(profhilo)’를 앞질렀다. 인플루언서와의...

-

3

[마켓칼럼]불안정하지만 결국은 증시 상승…韓 시장에도 기회 있어

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.김영민 토러스자산운용 대표이사트럼프 정책의...