어닝쇼크(실적충격) 수준의 작년 4분기 실적을 발표한 신한금융지주 부진이 길어지고 있다. 배당 축소까지 겹치며 가치주로서의 매력이 떨어지고 있다는 분석이 나오고 있다.

21일 유가증권시장에서 신한지주는 350원(0.78%) 오른 4만5400원에 마감했다. 이날 상승하기는 했지만 지난 1월22일 장중 5만3700원까지 올랐던 신한지주는 두 달 만에 15.46% 떨어졌다.

외국인 투자자와 기관투자가는 지난달 이후 각각 1626억원(유가증권시장 순매도 4위), 509억원(22위)어치를 순매도하며 하락세를 이끌었다. 이날 신한지주 시가총액은 21조5287억원으로, 라이벌인 금융 대장주 KB금융지주(26조3410억원)와의 격차도 벌어지고 있다.

금리 인상 기대로 연초 빠르게 오르던 은행주들은 최근 전반적으로 조정을 받고 있다. “채용비리 논란이 불거진 이후 외국인 투자자들이 투자를 꺼리고 있다”는 게 전문가들의 설명이다. 정부의 부동산시장 규제로 올해 1~2월 가계대출 규모가 줄어든 것과 한국은행이 금리 인상 시기를 5월 이후로 늦출 수 있다는 전망이 나오는 것도 은행주엔 부정적인 요인이다.

하지만 이런 점을 감안하더라도 신한지주 하락폭은 유독 크다는 게 증권업계의 시각이다. 신한지주는 2월 이후 14.82% 떨어져 KB금융(-6.39%), 하나금융지주(-8.64%) 등에 비해 많이 내렸다.

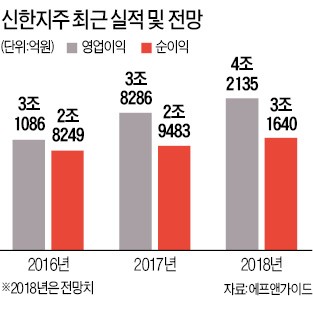

실적 부진이 가장 큰 원인으로 지적된다. 신한지주의 지난해 4분기 지배지분순이익은 2115억원으로, 증권사 컨센서스(추정치 평균·4846억원)를 56.35% 밑돌았다. 이병건 DB투자증권 연구원은 “희망퇴직 비용, 충당금 등 다른 은행들이 2, 3분기에 처리한 비용을 한발 늦게 처리하면서 4분기 실적이 예상보다 악화됐다”며 “수익성이 떨어지는 신용카드 비중이 높은 것도 부담”이라고 분석했다.

배당성향도 줄었다. 신한지주는 전년과 같은 주당 1450원의 결산배당을 확정했다. 배당성향(총배당금/순이익)은 23.6%로 전년보다 0.8%포인트 하락했다. 강혜승 미래에셋대우 연구원은 “은행주는 가치주로 인식되기 때문에 배당이 주가에 중요한 영향을 미친다”고 설명했다.

조정이 길어지면서 일각에선 반등 가능성이 제기되고 있다. 밸류에이션(실적 대비 주가 수준) 매력이 커졌기 때문이다. 금융정보업체 에프앤가이드에 따르면 신한지주의 12개월 선행 주가수익비율(PER·주가/주당순이익)은 6.78배로 업종 평균(17.68배)보다 낮다. 서영수 키움증권 연구원은 “신한지주는 보수적 경영으로 자본을 관리해 인수합병(M&A)에 나설 가능성이 있다”며 “선제적으로 중소기업 대출을 늘리고 있는 점은 긍정적”이라고 말했다.

![[마켓PRO]"갈아탔더니 수익률 대박"…60대 노인들도 '국장 탈출'](https://img.hankyung.com/photo/202412/01.38870658.3.jpg)

!["매번 말로만"…실가동 기약 없는 증안펀드에 개미 '분통' [신민경의 여의도발]](https://img.hankyung.com/photo/202412/01.38865826.3.jpg)

!["1억 몰빵했는데 2500만원 날렸다"…'하따' 개미들 피눈물 [진영기의 찐개미 찐투자]](https://img.hankyung.com/photo/202412/99.21285768.3.jpg)

![[르포] '윤석열' 지우는 대구 서문시장…"尹 욕하는게 싫어 사진 뗐다"](https://img.hankyung.com/photo/202412/ZK.38878876.3.jpg)