반도체 업황 불확실성에 출렁이는 삼성전자… "상승 동력 잃어" vs "바닥 다지기"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주가는 이달 들어 눈에 띄게 출렁이고 있다. 지난달 31일 액면분할 발표 직후 장중 270만7000원까지 오른 주가는 이달 초 220만원대까지 하락하기도 했다.

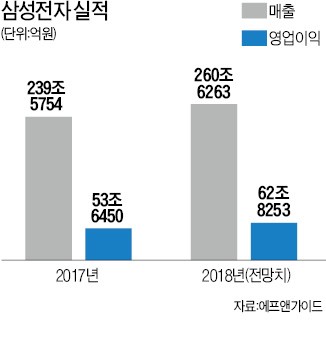

무엇보다 삼성전자에 대한 ‘실적 눈높이’가 낮아지고 있다. 금융정보업체인 에프앤가이드에 따르면 삼성전자의 올해 영업이익 컨센서스(증권사 추정치 평균)는 지난해 말 66조1574억원에서 현재 62조8253억원으로 5.04% 줄었다. 원화 강세와 디스플레이 실적 부진 등이 영향을 미치고 있다.

반도체 시황 불확실성도 다시 커졌다. 영업이익의 70% 이상을 차지하는 반도체 고점 논란이 계속되고 있다. 글로벌 시장조사업체 IHS마킷에 따르면 올해부터 낸드플래시 가격이 하락 반전할 전망이다. 최근 중국이 삼성전자에 D램 가격을 올리지 말라고 요청한 것도 이 같은 논란을 부채질하고 있다. 가격 하락 속도가 가파를 것이라는 우려가 커지고 있다. ‘주가 상승을 이끌 동력을 잃었다’는 게 비관론자들의 시각이다.

반론도 만만치 않다. 도현우 NH투자증권 연구원은 삼성전자의 압도적인 기술력을 고려해야 한다고 했다. 그는 “삼성전자는 기존 3비트(TLC) 낸드보다 20% 이상 원가가 절약되는 4비트(QLC) 낸드를 발표하는 등 반도체산업에서 기술 주도권을 확보하고 있다”고 강조했다. 이어 “D램 역시 공정 전환 속도가 둔화돼 공급 증가에 한계가 있고 인공지능(AI) 등 수요는 늘어 가격이 상승할 것”이라고 전망했다.

휴대폰 부문도 기대해볼 만하다는 분석이다. 이순학 한화투자증권 연구원은 “기존 모델이 꾸준히 판매되는 가운데 갤럭시S9이 3월부터 본격 출하되면 분기 영업이익이 3조원 수준을 회복할 것”이라고 설명했다.

강영연 기자 yykang@hankyung.com

ADVERTISEMENT

-

1

호르무즈 봉쇄 장기화 땐 유가 130 달러…증시 영향은?

미국과 이스라엘의 이란 공격으로 세계 에너지 시장이 크게 출렁일 전망이다. 호르무즈해협 봉쇄로 국제 유가(브렌트유 기준)가 배럴당 100달러를 돌파할 것이란 전망도 나왔다. 국내외 증시 역시 단기 조정을 피할 수 없...

-

2

체납자 코인 탈취당한 국세청…"변명의 여지 없는 잘못" 사과

국세청이 1일 고액 체납자로부터 압류한 가상자산을 탈취당한 사고와 관련해 “국민 여러분께 깊이 사과드린다”고 밝혔다.국세청은 이날 보도자료를 통해 “지난달 26일 체납자 현장 수색 성...

-

3

"국세청 70억 코인 탈취?"…알고 보니 수백만원 잡코인 [김익환의 부처 핸즈업]

"깊이 사과드립니다."휴일인 1일 국세청이 예고 없이 사과문을 냈다. 고액 체납자로부터 압류한 가상자산 400만 개가 외부로 유출된 데 따른 것이다. 사건의 발단은 지난달 26일 배포된 보도자료였다. 국세청은 체납자...

!["국세청 70억 코인 탈취?"…알고 보니 수백만원 잡코인 [김익환의 부처 핸즈업]](https://img.hankyung.com/photo/202603/01.39906266.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)