"트럼프 감세효과에 베팅"… 아시아 투자자, 고위험 미국 회사채 쓸어담는다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

A등급 이상만 사던 투자자들

국채 약세로 'BBB' 이하만 찾아

금융위기 주범으로 꼽히는

구조화상품 투자도 다시 급증

신흥국 달러표시 채권도 '불티'

미국 국채의 오랜 고객인 아시아 기관투자가들이 미국 고위험 회사채, 지방채는 물론 복잡한 구조화상품시장의 큰손으로 떠올랐다고 파이낸셜타임스(FT)가 24일 보도했다.

피터 버거 HSBC 채권신디케이트부문 이사는 “아시아 투자자들이 이 정도 규모로 고위험 채권에 투자한 적은 없었다”고 말했다. “예전엔 A등급 이상의 안정적인 채권에 주로 투자하던 이들이 지금은 BBB등급 이하 채권만 찾는다”고 설명했다.

이런 변화는 글로벌 국채 시장이 약세로 접어들면서 두드러졌다. 미국 10년물 국채 금리가 지난해 전고점을 돌파하며 지난 22일 장중 연 2.67%까지 급등했다. 금리 상승(가격 하락)은 투자자들의 매도세가 컸다는 의미다. 이튿날 일본 중앙은행이 통화완화 정책을 유지한 영향으로 다시 하락하긴 했지만 올해 연 3%까지 상승할 것이란 관측이 많다.

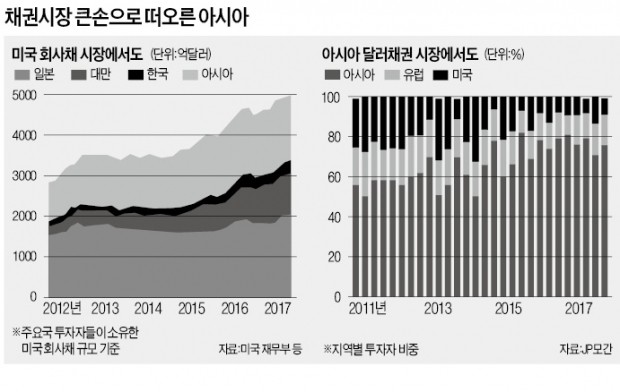

이런 가운데 아시아 기관들은 더 높은 수익률을 좇아 회사채 시장으로 투자 보폭을 넓히고 있다. 지난해 10월 말 기준 아시아 투자자들이 보유한 미국 회사채는 5000억달러 규모로 2011년 말 이후 75% 급증했다. 대만의 미국 회사채 보유 규모는 지난 6년 동안 네 배 증가했으며 같은 기간 한국 기관들은 보유 자산을 세 배 이상 늘렸다.

일레인 스톡스 루미스 세이리스 포트폴리오 매니저는 “아시아 투자자들이 찾는 회사채는 대부분 중위험부터 고위험 등급”이라고 설명했다.

도널드 트럼프 대통령의 감세 정책으로 미국 기업이 혜택을 볼 것이란 기대가 커지면서 미국 회사채 인기는 더 높아졌다. FT는 “채권 중개 투자은행과 그들의 미국 밖 지점 간 미국 회사채 거래 규모를 보면 오전 8시 이전에 가장 많다”며 “아시아 투자자들의 매수세가 강하기 때문”이라고 보도했다.

아시아 투자자들은 금융위기 이후 투자를 꺼리던 대출채권담보부증권(CLO)에도 투자를 늘리고 있다. CLO는 신용도가 낮은 기업들에 대한 은행의 대출채권을 묶어 이를 담보로 발행하는 채권이다.

짐 스테흐리 미즈호미국법인의 CLO사업담당 대표는 “CLO 분야에서도 가장 위험한 상품은 중국 투자자들이 사들였고 AAA 등급 이상 채권은 일본 은행이 주로 가져갔다”고 말했다.

◆신흥국 달러채권도 싹쓸이

아시아 투자자들은 신흥국이 발행한 달러표시 채권도 싹쓸이하고 있다. 브라질 채권 발행사들은 지난해부터 달러화 표시 채권을 팔기 위해 아시아 투어에 나섰다. 홍콩과 싱가포르의 주요 투자은행들은 남미 채권시장의 거래시간을 아시아 시간에 맞추고 있다. 금융업계에서 글로벌 채권시장의 중심지가 월스트리트에서 아시아로 옮겨갔다는 말이 나오는 배경이다.

아슈 쿨라 씨티그룹 아시아태평양시장 대표는 “아시아 연기금, 보험, 자산운용사의 자산이 증가하면서 채권 수요가 늘었다”고 말했다. 예전엔 거들떠보지 않던 상품도 이젠 완판(완전 판매) 행렬을 이어가고 있다는 설명이다. 신흥국 경기 회복세가 지속될 것이라는 기대에 국채와 회사채 투자를 늘리고 있어서다.

호주뉴질랜드은행은 달러화 표시 채권시장의 78%가 아시아 투자자이고 미국 투자자는 8%에 불과하다고 분석했다.

달러화 표시 채권 투자는 캐리트레이드(금리 차를 활용한 거래) 방어 전략으로 주목받는다. 데이비드 임 스탠다드차타드 중국 및 북아시아 채권담당 대표는 “18개월 전부터 아시아 투자자들이 달러화 표시 채권을 사들이기 시작했다”며 “달러화 강세가 주요 요인이었다”고 말했다.

◆금리 인상 시 위험 고조

글로벌 저금리 환경은 채권 발행사가 투자자를 모집하거나 만기가 도래한 채권을 적은 비용으로 리파이낸싱(차환 발행)하기에 유리하게 작용해왔다. 채권 투자 수요 저변이 넓고 시장 규모도 안정적인 단계로 접어들었기 때문에 이런 경향이 수년간 이어질 것 같다고 FT는 보도했다.

하지만 일각에서는 미국 기준금리 인상이 가파르게 진행되면 상황이 달라질 것이라는 주장도 제기된다. 회사들의 리파이낸싱 비용 부담이 증가할 수 있고 재무상황이 안 좋은 회사에 대한 투자금 회수가 나타날 가능성이 있기 때문이다.

허란 기자 why@hankyung.com

ADVERTISEMENT

-

1

"한국 김치, 요즘 중국산에 밀린 이유는…" 충격 분석 나왔다

김치 종주국 한국에서 국산 김치가 값싼 중국산 김치에 밀려 설 자리를 잃어간다는 외신의 보도가 나왔다.영국 일간 가디언은 지난 22일(현지시간) "한국은 김치를 수출하는 나라지만, 이제는 수입량이 수출량을 웃도는 구...

-

2

내년부터 부부끼리 '19금' 공유해도 처벌받는 '이 나라'

내년부터 중국에서 부부나 친구 사이에 모바일 메신저 등을 통해 음란물을 주고받을 경우 처벌받을 수 있게 됐다. 다만 금지 대상의 음란물에 대한 정의가 모호한데다 친밀한 관계인 사람들 간의 사적 대화가 처벌될 수 있다...

-

3

레오 14세 교황 "하루만이라도 온 세상에 24시간 평화" 촉구

올 5월 즉위한 레오 14세 교황이 즉위 후 첫 성탄절을 이틀 앞둔 23일(현지 시간) 전 세계의 분쟁 종식을 호소했다.우크라이나 전쟁의 종전 협상이 교착에 빠지고 이스라엘과 팔레스타인 무장단체 하마스의 가자전쟁 1...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)