기업공개(IPO) 시장에서 한동안 자취를 감췄던 초과배정(green shoe·그린슈) 옵션이 재등장해 관심을 모으고 있다. 상장 주관사가 원래 계획한 물량보다 더 많은 공모주를 배정할 수 있는 선택권이다. 해외에서는 활발하게 쓰이지만 국내에선 2000년대 후반 이후 명맥이 끊겼다.

23일 투자은행(IB)업계에 따르면 다음달 8일 유가증권시장에 상장하는 자동차 부품제조사 동양피스톤은 그린슈 옵션을 활용하기로 했다. 동양피스톤이 계획하고 있는 공모주식 수는 330만 주지만 상장 주관사가 이 옵션을 행사하면 최대 20만 주(총 공모주식의 6.06%)를 추가해 350만 주까지 늘릴 수 있다.

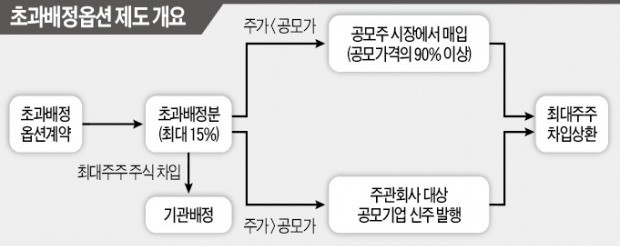

그린슈 옵션은 기관투자가 수요에 탄력적으로 대응하기 위한 것이다. 기관투자가들이 동양피스톤 공모주를 더 받아가겠다고 하면 주관사인 IBK투자증권은 회사 주주에게 주식을 빌려와 최대 20만 주까지 추가 배정할 수 있다.

성공 여부는 주가에 달렸다. 주가가 공모가를 웃돌면 공모기업은 주관사를 대상으로 추가 배정한 수량만큼 신주를 발행하게 된다. 이를 통해 기업은 자금을 더 조달할 수 있고, 주관사는 수수료 수입이 늘어나는 이점을 누린다. 반대로 주가가 공모가보다 떨어지면 주관사는 공모가의 90% 이상 가격으로 유통시장에서 주식을 사서 빌린 주식을 회사에 되돌려줘야한다.

그린슈 옵션이 재등장한 데엔 중소형 공모주가 잇달아 흥행에 성공을 거둔 최근 시장 분위기가 작용했다는 게 업계 분석이다. 동양피스톤은 공모 규모(188억~241억원)로는 중소형이지만 시장에서 그리 인기가 높지 않은 업종인 자동차부품 제조사기 때문에 흥행을 낙관하긴 어렵다. 수요예측 결과에 탄력적으로 대응해야 하는 상황이어서 이 옵션을 선택하게 됐다는 평가다.

해외에서는 기업 상장 때 그린슈 옵션을 적극 활용한다. 알리바바 페이스북 트위터를 비롯해 네이버의 자회사 라인과 롯데케미칼의 타이탄도 해외 증시에 상장할 때 이 옵션을 채택했다.

국내에서는 2000년대 후반부터 자취를 감췄다. 외국과 달리 국내에는 주관사의 매수가격에 제한이 있기 때문이다. 공모가가 1만원인 기업 주가가 5000원까지 떨어졌어도 주관사는 공모가의 90%인 9000원 이상에 사들여야 한다.

업계에서는 오랜만에 재등장한 그린슈 옵션의 성공 여부에 주목하고 있다. 테슬라 요건 상장에 활용될 가능성이 있다는 관측도 나온다. 테슬라 요건 상장을 주관하는 증권사는 상장 후 3개월 동안 일반투자자에게 공모가의 90% 수준으로 되사줘야 할 의무를 지게 되는데, 초과배정옵션과 기본 구조가 비슷하기 때문이다.

■ 초과배정(그린슈) 옵션

green shoe option. 기업공개(IPO) 주관을 맡은 증권회사가 공모기업으로부터 정해진 물량 이외에 공모주를 추가로 취득할 수 있는 옵션. 주관사는 상장 전에 공모기업 주주에게 빌린 주식으로 투자자들에게 주식을 초과로 배정할 수 있다.