췌장암 보험금 2000만원인데 3년간 치료비는 1억8600만원

한경·보험개발원 공동 분석

위암·대장암 등 주요 암 보험금 턱없이 부족한 편

치료기간 감안하면 비용↑ 간병·교통비 등도 지속 상승

한경·보험개발원 공동 분석

위암·대장암 등 주요 암 보험금 턱없이 부족한 편

치료기간 감안하면 비용↑ 간병·교통비 등도 지속 상승

간암, 보험금 받아도 2500만원 더 필요

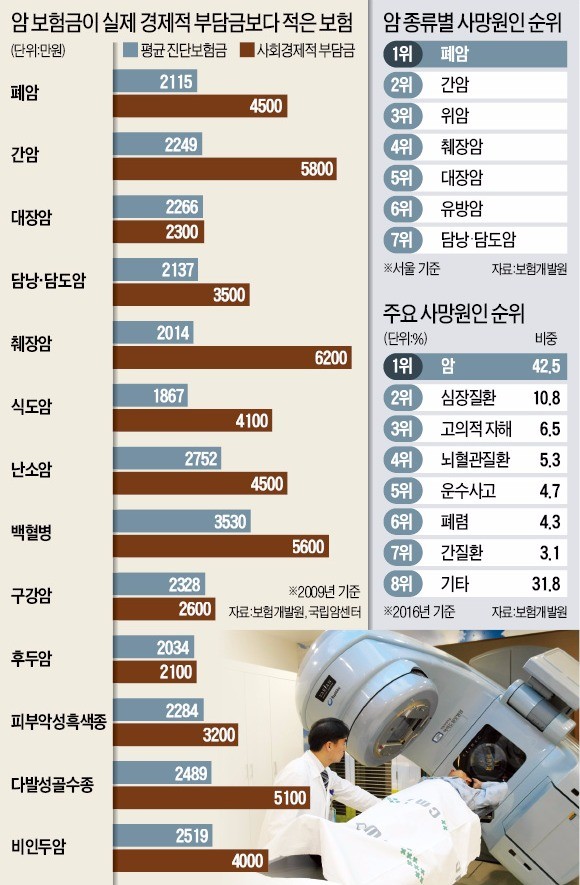

통계청이 한국 사람들의 사망 원인을 조사한 결과에 따르면 2016년 기준 1위가 암으로, 42.5%를 차지했다. 암 중에선 폐암, 간암, 위암, 췌장암, 대장암 순으로 사망률이 높았다. 이 암 대부분은 평균 진단보험금보다 실제 들어가는 사회경제적 부담금이 더 큰 것으로 조사됐다.

진단보험금과 사회경제적 부담금 차이가 가장 큰 암은 췌장암이었다. 췌장암의 평균 진단보험금은 2014만원인 반면, 사회경제적 부담금은 6200만원으로 조사됐다. 사회경제적 부담금은 1년 기준이지만 암 환자가 치료받는 기간이 최소 3년 정도라는 점을 감안하면 총 치료비는 1억8600만원에 이른다. 총 치료비와 보험금의 차이는 1억6000만원을 웃돈다.

간암의 진단보험금도 2249만원이었지만 사회경제적 부담금은 5800만원으로 나타났다. 폐암도 2115만원가량인 진단보험금보다 사회경제적 부담금이 2400만원가량 더 많은 것으로 조사됐다.

보험사가 내주는 암 진단보험금이 사회경제적 부담금보다 더 많은 경우도 있었다. 유방암과 자궁경부암은 사회경제적 부담금이 각각 1700만원과 1500만원이었지만 진단보험금은 3000만원 안팎이었다. 고환암과 자궁내막암도 진단보험금이 1100만원에서 1400만원가량 많았다.

다만 암 종류별 사회경제적 부담금이 2009년 기준으로 작성된 만큼 2017년까지 민간 보험사들의 보험금액이 커진 점도 고려해야 한다. 하지만 보험개발원 조사에 따르면 민간 보험사의 보험금액은 평균 200만~300만원 증가하는 데 그쳤다. 건강보험이 부담해주는 치료비 보장률도 전체 사회경제적 부담금의 20% 수준에 머물렀다. 박 교수는 “사회경제적 부담금은 연간 기준으로 산출한 반면 암이 완치되기까지는 짧게 잡아도 3년은 걸리기 때문에 전체 사회경제적 부담금은 더 커질 것”이라며 “물가 상승에 따라 간병비와 교통비 등이 지속적으로 오른 점도 감안해야 한다”고 설명했다.

생활비 주는 암보험, 보험료 비싸

여기에다 국민들은 암에 걸렸을 때 들어가는 치료비를 실제 금액보다 적게 추정하고 있다. 보험개발원이 벌인 ‘은퇴시장 설문조사’ 결과에 따르면 은퇴준비자들은 암 치료비가 2412만원 수준일 것이라고 예상했다. 간병비와 입원비 등은 제외한 금액이다. 장유진 보험개발원 수석담당역은 “한국인들의 암보험 가입률은 40% 수준”이라며 “보험에 가입하지 않았을 경우엔 부담금이 훨씬 더 커질 것으로 예상된다”고 말했다.

보험사들은 암에 걸렸을 때 치료비 외에 들어가는 간병비 등과 직장을 더 이상 다닐 수 없게 되는 경우까지 감안해 생활비를 주는 암보험을 연이어 출시하고 있다. 보험사 관계자는 “생활비를 주는 암보험은 일반 암보험보다 월 납입 보험료가 30~40% 비싸다”며 “자신의 가족력 등을 고려해 상품을 선택해야 한다”고 조언했다.

박신영 기자 nyusos@hankyung.com