생산·소비·투자 '햇살' 드는데 체감경기는 '구름'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

15개월 만에 '트리플 강세'

반도체 편중 심해지며 제조업 가동률은 하락

'지표-체감' 괴리 갈수록 뚜렷

한경연구원 발표 경기실사지수

18개월 연속 100 밑돌아

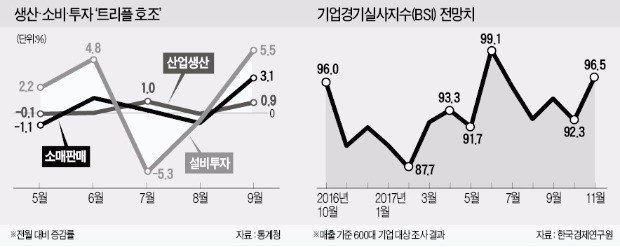

전체 산업생산은 건설업의 부진에도 제조업생산(0.1%)과 서비스업생산(1.3%)이 이끌었다. 자동차 부분 파업으로 감소했던 제조업생산은 회복됐고 기타운송장비도 조선업 인도 기일이 맞물리면서 생산이 늘었다. 서비스업생산은 도소매(2.8%), 보건·사회복지(3.5%) 등이 늘면서 1.3% 증가했다. 2015년 7월(1.7%) 후 최대 증가폭이다.

소비를 나타내는 소매판매는 LG V30 등 프리미엄 스마트폰 출시 등으로 통신기기 판매가 증가하고 추석 명절 선물 구매 증가로 음·식료품 등 비내구재(4.1%) 판매가 늘면서 3.1% 뛰었다. 지난 2월(3.2%) 후 가장 큰 폭의 소비 증가세다. 설비투자도 동반 상승했다. 항공기 운송장비는 3.8% 줄었으나 특수산업용기계 등 기계류에서 큰 폭(9.0%)으로 늘어 전체적으로 5.5% 증가했다. 주요 반도체 공장 증설이 본격화하면서 투자 증가에 긍정적 영향을 끼쳤다는 분석이다.

하지만 경기 회복이 반도체 등 수출 호황 업종과 일부 대기업을 중심으로 이뤄지면서 경제 전반으로 온기가 확산되지는 못하는 모습이다. 9월 전체 산업생산은 증가했지만 생산 현장의 활력을 나타내는 제조업 평균 가동률은 71.8%로 전월(72.0%)보다 오히려 떨어졌다. 올 7월(73.1%) 후 2개월 연속 하락세다. 글로벌 금융위기 이후인 2009년 가동률(74.4%)에 비춰보면 현재 기업 현장의 활력은 당시보다도 떨어졌다.

한국경제연구원이 이날 매출 기준 600대 기업을 대상으로 한 기업경기실사지수 조사 결과에 따르면 11월 전망치는 96.5로 18개월 연속 기준선(100)을 밑돌고 있다. 외환위기 전후인 1996년 7월부터 1999년 1월까지 31개월 연속 기준치를 밑돈 후 최장 기록이다. 이 지수가 기준선 아래라는 건 향후 경기를 부정적으로 보는 기업이 많다는 의미다.

한국은행의 10월 기업경기실사지수를 봐도 10월 전체 산업 업황지수는 78로 전월(81)보다 3포인트 하락했다. 긴 추석 연휴로 영업일수가 줄어든 영향도 있지만 수출 편중 효과와 부진한 내수가 크게 작용했다는 게 전문가들의 분석이다.

송원근 한국경제연구원 부원장은 “올 3분기 ‘깜짝 성장’(전 분기 대비 1.4% 성장)이 이뤄졌지만 기업의 체감도와는 차이가 있다”며 “미국 중국 독일 기업의 경기 판단 지표는 기준선을 넘은 동시에 올해 평균치가 지난해보다 높아졌지만 한국 기업의 부정적인 전망은 지속되고 있다”고 우려했다.

김은정/김일규 기자 kej@hankyung.com

ADVERTISEMENT

-

1

'두쫀쿠 나도 한 번 해볼까?'…재료비 알아보던 사장님 '화들짝'

지난 8일 영하의 매서운 강추위 속 서울 성북구 한 디저트 매장 앞에 수십m 대기 줄이 늘어섰다. 매장 오픈인 10시까지는 아직 40분이 남아 있었지만 A씨가 받아든 번호표는 40번대.A씨가 기다린 것은 개...

-

2

'1조짜리 이혼' 최태원측 "비공개 요청을…" 노소영도 '입꾹닫' [CEO와 법정]

지난해 10월 대법원이 2심 판결을 깨면서 시작된 최태원 SK그룹 회장과 노소영 아트센터 나비 관장 간 이혼 소송의 파기환송심 첫 재판이 9일 1시간도 채 지나지 않아 종료됐다.서울고등법원 가사1부(이상주 부장판사)...

!['1조짜리 이혼' 최태원측 "비공개 요청을…" 노소영도 '입꾹닫' [CEO와 법정]](https://img.hankyung.com/photo/202601/01.42915877.3.jpg)

-

3

차는 작은데 주행거리는 448㎞…기아 'EV2' 세계최초 공개

기아는 9일(현지시간) 벨기에 브뤼셀 엑스포에서 열린 '2026 브뤼셀 모터쇼'에서 신형 컴팩트 전기차 스포츠유틸리타차량(SUV) '더 기아 EV2'를 세계 최초 공개했다.EV2는 기아의...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)