한 달새 300만 고객 '카뱅 태풍'… 꿈쩍 않던 은행들이 움직인다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시중은행, 대출금리 최대 1%P 낮춰 '시장 방어'

카뱅 '빠르고 편하고 싼 것' 찾는 2040 공략

여전한 접속 지연·명의 도용 사고 등 과제도

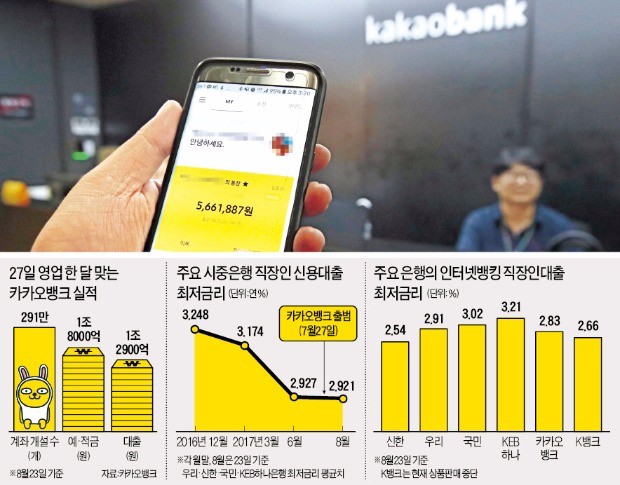

카카오뱅크는 지난 23일 오후 4시 기준으로 291만 명의 가입자를 확보했다. 예금 및 대출계좌 개설자 수다. 한 달여 만에 국민 17명당 1명꼴로 카카오뱅크를 이용한 셈이다. 카카오 캐릭터를 넣은 체크카드는 같은 기간 204만 건이나 발급됐다. 또 대출은 1조2900억원, 예금은 1조8000억원을 기록했다.

이 같은 카카오뱅크의 성공은 빠르고 편리하며, 싼 금리를 선호하는 2040세대 취향을 꿰뚫어본 결과라는 게 금융권의 평가다. 모바일 앱(응용프로그램)으로만 이용할 수 있는 카카오뱅크는 7분 만에 계좌 개설이 가능하고, 5분 만에 대출 신청을 할 수 있는 강점을 갖췄다. 송금받는 사람의 계좌번호를 몰라도 계좌 이체가 가능한 서비스도 선보였다. 카카오톡 친구 목록에서 송금 대상을 선택한 뒤 입금액과 비밀번호 여섯 자리만 누르면 10초도 안 돼 송금이 끝난다.

저렴한 수수료도 카카오뱅크 돌풍의 요인이다. 직장인들에게 1억5000만원까지 빌려주는 마이너스통장 대출의 금리는 최저 연 2.83%, 대학생도 받을 수 있는 300만원 한도 소액대출 금리는 최저 연 3.44%다. 또 5000달러 이하를 해외에 송금할 때 수수료는 5000원으로 기존 은행의 3분의 1 수준이다.

◆카뱅·케뱅發 ‘상품 혁신’

K뱅크에 이은 카카오뱅크 돌풍은 기존 은행권의 변화를 이끌어냈다. 주요 시중은행이 수수료를 낮춘 모바일 대출상품을 내놨으며 대출 절차도 간소화했다. 우리 신한 국민 KEB하나 등 4대 시중은행의 직장인 대출상품 평균 최저금리가 지난 3월 말 연 3.17%에서 지난 23일 연 2.92%로 떨어진 게 대표적이다.

우리은행은 ‘위비직장인공무원대출’의 금리를 3월 말 최저 연 3.63%에서 지난 23일 연 2.91%로 낮췄다. 같은 기간 국민은행도 ‘KB 와이즈 직장인대출’ 금리를 0.32%포인트 내렸다. 금융권 관계자는 “인터넷전문은행 등장이 은행권에 ‘메기 효과’를 불러왔다는 것은 부정할 수 없는 사실”이라고 말했다.

예·적금 시장에도 파격적인 금리를 내세운 상품이 줄줄이 등장했다. 기업은행은 이달 초 최고 연 2.3%의 금리를 주는 ‘1석7조통장’을 내놨다. 우리은행은 G마켓·옥션 이용 실적에 따라 최고 연 7.0% 금리를 제공하는 적금을 선보였다.

◆인프라 부족·악용 차단은 과제

큰 성과를 냈지만 인터넷전문은행이 안고 있는 과제도 많다. 시중은행에 비해 부족한 금융·인력 인프라가 그것이다. 카카오뱅크의 주력 상품인 마이너스통장 대출은 소비자 사이에서 ‘받기가 하늘의 별 따기’라는 말을 듣는다. 대출 시스템 접속이 어려워서다. 일부 인터넷 카페에서는 ‘카카오 대출 성공 후기’까지 올라올 정도다. 자본금도 부족하다. K뱅크가 대출자금 부족으로 직장인 대출을 중단한 사례가 있다. 두 인터넷전문은행이 자본금 감소에 대비해 증자를 추진 중이지만 이런 문제는 반복될 수밖에 없을 것이란 전망이 나온다.

인터넷전문은행을 악용한 각종 범죄 우려도 제기된다. 금융권 관계자는 “타인 명의나 계좌를 도용해 카카오뱅크, K뱅크 계좌를 만드는 사례가 빈번하게 발생하고 있다”며 “대포통장을 이용한 사기 세력의 좋은 먹잇감이 될 가능성도 높다”고 우려했다.

윤희은 기자 soul@hankyung.com

-

1

"김병주 MBK 회장 국회 나와야"…홈플러스 노조, 90개 점포 앞 1인 시위

홈플러스 노동자들이 전국 90개 점포 앞에서 대주주인 사모펀드 운영사 MBK파트너스 김병주 회장의 국회 출석을 촉구하며 1인 시위를 벌였다.민주노총 마트산업노동조합 홈플러스지부는 15일 홈플러스 126개 점포 가운데...

-

2

한국 가계는 유독 부동산 자산 의존도가 높다. 지난해 가계금융복지조사에 따르면 60세 이상은 전체 ...

-

3

"누워서 용돈 벌어요" 입소문 나더니…4050까지 푹 빠졌다

고물가가 계속되면서 앱테크에 관심이 높아지고 있다. 앱과 재테크의 합성어인 앱테크는 스마트폰 앱으로 출석체크...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)