전통적 PEF 자본구성과 달리 자산의 44% 부채로 조달 계획

소프트뱅크만 100% 자본 출자

재무부담 없이 통큰 투자 의도

업계 "자신감·욕심 동시에 반영"

손정의 일본 소프트뱅크 사장(59)이 주도해 설립한 1000억달러(약 113조원)짜리 정보기술(IT) 분야 투자 펀드 ‘비전펀드’가 특이한 구조로 업계에서 주목받고 있다고 파이낸셜타임스(FT)가 12일(현지시간) 보도했다.

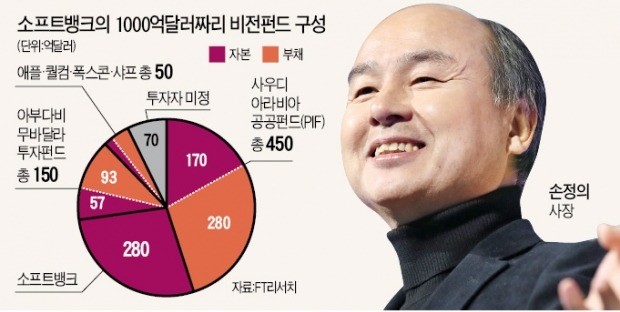

전통적인 사모펀드(PEF) 형태의 벤처캐피털은 대부분 100% 자본으로 구성돼 있다. 투자 대상 기업의 지분을 사들일 때 취득하려는 자산을 담보로 대출을 일으켜서 자금을 추가 조달하는 것이 자금력을 극대화하기에 유리하기 때문이다. 반면 비전펀드는 자산의 44%를 부채(회사채 발행)로 조달할 계획이다.

목표액 1000억달러 가운데 930억달러 투자를 확약받은 비전펀드의 구조를 살펴보면 소프트뱅크만이 280억달러를 100% 자본으로 출자한다. 소프트뱅크는 앞서 사들인 영국 반도체 설계회사 ARM과 엔비디아 지분 등을 현물출자하기로 했다. 나머지 외부 투자자들은 출자와 회사채 투자(대출)를 병행한다.

예컨대 최대 투자자인 사우디아라비아 공공투자펀드(PIF)는 비전펀드에 170억달러를 출자하고, 280억달러는 회사채 투자로 댄다. 나머지도 비중은 다르지만 모두 유사한 ‘하이브리드’ 투자구조다.

1000억달러 자금 조달이 완료됐다고 가정했을 때 비전펀드 자산의 28%는 소프트뱅크 지분, 28%는 외부 투자자 지분, 44%는 부채로 구성될 예정이다. 펀드 조성에 관여한 한 인물은 FT에 비전펀드가 현금흐름이 나오지 않는 IT 스타트업(신생 벤처기업)에 투자하려 하기 때문에 처음부터 부채를 포함해 자금을 조달하는 것이라고 설명했다.

외부 투자자들은 비전펀드가 운영되는 12년 동안 대출분에 대해 연 7%씩 이자를 받게 된다. 또 추가 수익이 나면 출자 비중에 따라 이익을 배분받는다. 소프트뱅크는 펀드매니저로서 이자를 지급하고 남은 수익의 20%를 가져갈 수 있다. 또 출자된 자금에 대해 해마다 0.7~1.3% 수수료를 받아갈 예정이다. 소프트뱅크가 이 펀드의 리스크를 거의 모두 짊어지고, 나머지 투자자들은 상대적으로 안전하게 투자할 수 있다는 뜻이다. 물론 대박이 나면 그 수익도 소프트뱅크에 가장 많이 돌아간다.

손 사장이 이 같은 구조를 짠 데 대해 FT는 소프트뱅크의 재무제표에 영향을 주지 않고 투자하기 위한 것이라고 분석했다. 쓰루오 미쓰노부 씨티그룹 애널리스트는 “이 구조는 손 사장의 자신감과 욕심을 동시에 반영하는 것”이라고 평가했다.