"메디톡스, 목표가 상향…단기 상승여력은 제한적"-KB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

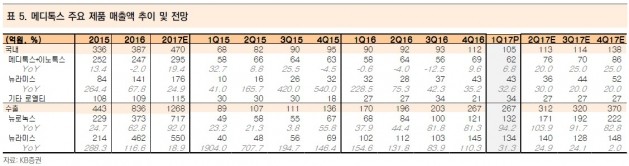

서근희 연구원은 "최근 반등으로 주가수준 부담이 높아졌고, 경쟁사의 수출 실적 호조에 따라 눈높이가 낮아졌다"며 "1분기 실적이 기대치에 부합했음에도 실적 기대가 낮아져 단기적으로 상승여력은 제한적"이라고 판단했다.

다만 이노톡스 임상 개시 동력이 유효하기 때문에 투자의견은 '매수'를 유지했다.

서 연구원은 "다음달 3공장에서 생산 예정인 국내용 품목 허가를 받게 되면, 국내 부족 물량의 공급이 가능해진다"며 "또 1공장의 수출용 톡신 생산 확대로 하반기에 톡신 부분이 빠르게 성장할 것"이라고 전망했다.

-

1

거래소 "7분간 멈춘 주식거래, 중간가 호가 오류 탓…점검 강화"

한국거래소가 18일 발생한 주식거래 중단 사태의 원인에 대해 "'중간가 호가'를 도입하면서 기존의 자전거래 방지 조건 호가 체결 로직과 충돌해 발생했다"고 설명했다.거래소는 이날 오후 '거래소 ...

-

2

한국거래소는 한텍·티엑스알로보틱스·한화플러스제5호기업인수목적의 코스닥시장 신규 상장을 승인했다고 18일 밝혔다.이들 기업의 공모가는 각각 1만800원, 1만3500원, 2000원이다. 매매 ...

-

3

정용진 회장 작년 보수 36억…이마트 실적 개선에도 성과급 삭감

정용진 신세계그룹 회장이 지난해 이마트에서 보수로 36억원을 수령했다. 이마트가 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎은 결과다.18일 이마트 사업보고서에 따르면 정...