"동아에스티, 더 나빠질 건 없다…하락 제한적"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

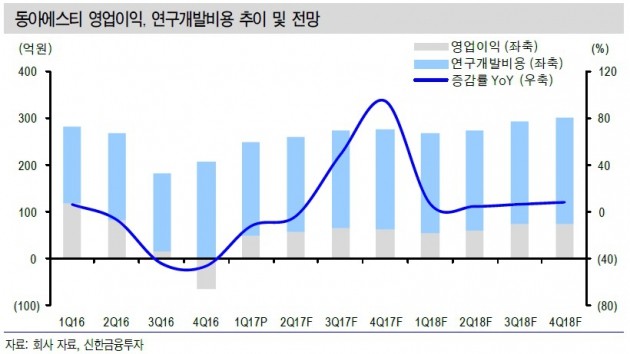

배기달 연구원은 "1분기 실적은 부진했으나, 예상치에는 대체로 부합했다"며 "2분기 실적도 부진하겠으나 1분기 대비로는 개선이 예상된다"고 말했다.

2분기 매출과 영업이익은 각각 1390억원과 58억원을 기록할 것으로 봤다.

배 연구원은 "영업이익은 상반기 107억원에서 하반기 127억원으로 조금씩 개선될 것"이라며 "현 주가는 주가순자산비율(PBR) 1.4배로 하락은 제한적"이라고 판단했다.

-

1

셀트리온, '어닝쇼크'에도 호평 쏟아지는 이유는 [한경우의 케이스스터디]

셀트리온이 기대 이하의 실적을 내놨지만, 오히려 주가는 상승세다. 증권가의 평가도 올해 성과를 기대하는 쪽에 힘이 실린다. 기대를 모았던 짐펜트라가 부진했는데도 다른 바이오시밀러 제품 판매 증가로 성장세가 이어졌기 ...

![셀트리온, '어닝쇼크'에도 호평 쏟아지는 이유는 [한경우의 케이스스터디]](https://img.hankyung.com/photo/202502/01.35154461.3.jpg)

-

2

"이러다 파산할 판" 등골 다 휘었는데…주가 100% 급등 '대반전' [종목+]

"티니핑도 키티가 될 수 있을까…."소비 타깃층을 점점 확대하고 있는 SAMG엔터테인먼트에 증권가가 기대를 걸고 있다. 한국에서도 키티와 짱구처럼 오랜 시간 소비되는 일명 '롱런 캐릭터'가...

!["이러다 파산할 판" 등골 다 휘었는데…주가 100% 급등 '대반전' [종목+]](https://img.hankyung.com/photo/202502/01.39658607.3.jpg)

-

3

트럼프가 찍었다…토큰화 혁신 꿈꾸는 '온도 파이낸스' [코인터뷰]

"트럼프 행정부의 친(親) 가상자산 정책으로 인해 전통 금융 기관들의 블록체인 활용도도 높아질 것으로 전망됩니다. 온도 파이낸스는 이러한 변화를 기반으로 전통 금융과 온체인 금융의 연계를 강화한 '월스트리트 ...

![트럼프가 찍었다…토큰화 혁신 꿈꾸는 '온도 파이낸스' [코인터뷰]](https://img.hankyung.com/photo/202502/01.39638945.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)