올 외국인 순매수 1위…LG전자가 달라졌다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

6년 만에 외국인 보유 30% 돌파…8년 만에 영업익 2조원대 전망

'상고하저' 주가 벗어날까

프리미엄 가전사업 '승승장구'

올해 사상최대 실적 기대 '솔솔'

증권사 목표주가 10만원대 등장

휴대폰 사업도 부진 탈피 예상

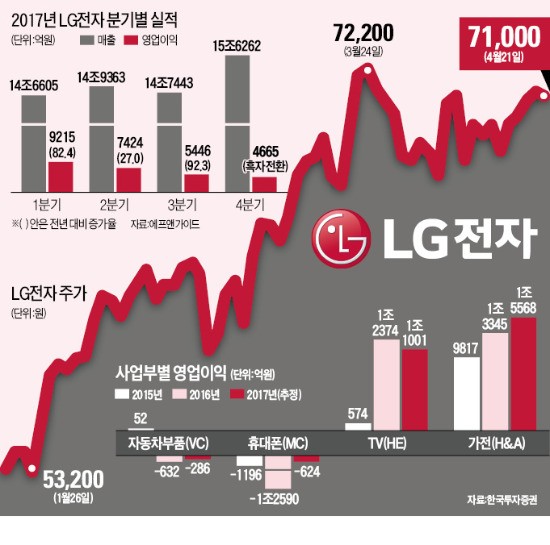

LG전자는 올 들어 유가증권시장에서 37% 올랐다. 지난 21일 종가는 7만1000원이다. 7만원대를 탈환한 것은 2014년 9월 이후 2년6개월여 만이다. 2~3월에 고점을 찍은 뒤 가파르게 하락한 예년과는 사뭇 다른 모습이다. 전문가들은 올해 LG전자 주가가 우상향 곡선을 그릴 가능성이 크다고 내다본다.

먼저 외국인 투자자의 심상치 않은 움직임이 눈에 띈다. 올 들어 코스피지수 상승세를 이끌고 있는 외국인이 가장 많이 산 종목이 LG전자(7956억원 순매수)다. LG전자의 외국인 지분율은 연초 22.3%에서 21일 30.1%로 높아졌다.

외국인 지분율이 30%를 넘은 것은 2011년 9월 이후 5년9개월여 만이다. 개인 투자자가 쏟아내는 차익실현 물량을 외국인이 고스란히 받아내고 있다.

외국인이 우량 종목을 골라 장기 투자하는 성향을 보인다는 점에서 주가가 쉽게 무너지지 않을 것이라는 분석이 많다.

증권사들의 ‘실적 눈높이’도 올라갔다. 금융정보업체 에프앤가이드에 따르면 증권사들이 추정한 LG전자의 올해 영업이익 평균치는 2조6750억원이다. ‘초콜릿폰’을 앞세워 역대 최고 실적을 낸 2009년(2조8900억원) 이후 처음으로 2조원을 넘어설 것이라는 전망이다. 실적 추정치는 계속 높아지고 있다. 시간이 갈수록 실적 추정치가 하락하던 예년과 다른 모습이다.

증권사들의 목표주가도 꾸준히 오르는 추세다. 토러스투자증권은 LG전자의 목표주가를 10만원까지 높였다. 김지산 키움증권 연구원은 “LG전자가 강세를 보이는 중남미 시장의 수요가 회복되고 있다”며 “올해 역대 최고 실적을 경신할 가능성이 크다”고 말했다.

◆“휴대폰 부문 원가 개선”

문제는 휴대폰 사업이다. 휴대폰(MC)사업부는 2015년 1196억원, 2016년 1조2596억원의 영업적자를 내며 주가 하락의 주범으로 꼽혔다. 세계 스마트폰 시장을 주도하고 있는 삼성전자, 애플과 차별화한 전략을 취한 게 오히려 독으로 작용했다는 분석이 나온다. 각종 기기를 붙였다 뗐다 할 수 있는 모듈형 방식을 채택한 지난해 전략 스마트폰 G5가 대표적이다.

박기홍 한국투자증권 연구원은 “올해 내놓은 새 휴대폰 G6는 과거와 달리 배터리 일체형이고 방수·방진 기능을 적용하는 등 시장 추세에 부응하는 안정적 전략을 채택했다”며 “범용 부품을 사용한 만큼 전체 스마트폰 라인업을 몇 개의 플랫폼으로 정리할 수 있어 원가구조가 크게 개선될 것”이라고 말했다. 전문가들은 휴대폰 사업이 손익분기점만 맞춰도 연간 영업이익이 1조원 가까이 늘어날 것으로 보고 있다.

2분기부터는 가전사업의 성장세가 빛을 발할 것이라는 전망이다. ‘프리미엄 전략’을 택한 가전사업부는 지난해를 뛰어넘어 사상 최대 실적을 낼 것으로 전문가들은 예상하고 있다. LG전자 관계자는 “의류건조기, 스타일러(의류관리기), 공기청정기 등 새로운 제품군의 이익 기여도가 높아지고 있다”며 “가전제품 핵심 부품인 모터와 컴프레서의 B2B(기업 간 거래) 매출도 늘어나는 추세”라고 설명했다. TV 부문에서는 수익성이 높은 대형 OLED TV의 판매가 늘고 있다는 점이 긍정적이다.

다만 미래 먹거리로 꼽히는 자동차부품(VC) 사업은 올해도 영업적자를 면치 못할 전망이다. 전문가들은 올 4분기 이후 흑자로 돌아서 내년부터는 주가 상승에 보탬이 될 것으로 보고 있다.

최만수 기자 bebop@hankyung.com

-

1

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.국내 주요 라면주의 희비...

![[마켓PRO] 라면주 희비…농심 울고 삼양식품 웃고](https://img.hankyung.com/photo/202412/01.27533232.3.jpg)

-

2

[마켓PRO]비상계엄에 흔들린 조선-바이오주, 큰손들 저가매수로 '짭짤'

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.지난주 고액자산가들과 투...

![[마켓PRO]비상계엄에 흔들린 조선-바이오주, 큰손들 저가매수로 '짭짤'](https://img.hankyung.com/photo/202412/AD.38924249.3.jpg)

-

3

[마켓PRO] '尹 탄핵 가결' 한화에어로스페이스, 주가 고꾸라지나…쓸어담는 외국인

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.윤석열 대통령 탄핵소추에...

![[마켓PRO] '尹 탄핵 가결' 한화에어로스페이스, 주가 고꾸라지나…쓸어담는 외국인](https://img.hankyung.com/photo/202412/02.38158610.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)