"LG이노텍, 아이폰7플러스 판매 호조로 실적 개선…목표가↑"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

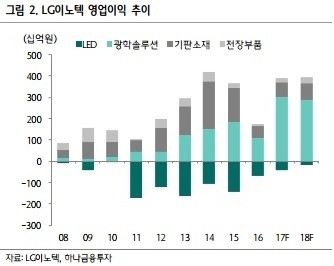

다만 2분기 실적은 전분기 대비 감소가 불가피할 것으로 내다봤다. 김 연구원은 "북미 거래선의 물량이 가장 적은 분기"라며 "특히 10주년 모델에 대한 기대감으로 소비가 이연될 가능성이 높아 예년 대비 감소폭이 클 가능성이 높다"고 분석했다.

하반기 실적은 개선된다는 것이 김 연구원의 판단이다. 그는 "신모델에 신규 부품 공급이 가능할 것으로 기대되며 이를 통해 전년 동기 대비 높은 실적 증가가 가능할 것"이라며 "하반기 매출액과 영업이익은 각각 전년 동기 대비 21%, 66% 증가한다"고 기대했다. 이어 "실적 모멘텀 유효한 만큼 주가 조정시마다 매수 전략을 취하라"고 조언했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

-

1

'밸류업 지수'에 KB금융·하나금융·SKT·KT·모비스 신규 편입

'코리아 밸류업 지수' 구성 종목에 KB금융·하나금융지주·SK텔레콤·KT·현대모비스 등 5개 종목이 신규 편입됐다. 한국거래소는 16일 밸류업...

-

2

윤석열 대통령의 탄핵소추안이 국회 본회의에서 가결된 뒤 맞은 첫 거래일 코스피지수가 약보합에 그쳤다.한국거래소에 따르면 16일 코스피지수는 전 거래일 대비 5.49포인트(0.22%) 내린 2488.97에 장을 마쳤다...

-

3

SK하이닉스 주가가 외국인의 순매수세에 장중 강세다.16일 오후 2시41분 현재 SK하이닉스는 전 거래일 대비 3200원(1.82%) 뛴 17만8700원에 거래 중이다. 주가는 장중 한때 18만400원까지 오르기도 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)