투자심리 '꽁꽁'…죽쑤는 국내 헬스케어펀드

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신약개발 규제 완화 기대감에 글로벌 펀드는 10% 수익

23일 펀드평가업체 제로인에 따르면 올 들어 지난 21일까지 국내 바이오·제약업체에 주로 투자하는 8개 헬스케어 펀드의 평균 수익률은 -6.57%에 그쳤다. 설정액(1989억원) 1위 ‘동부바이오헬스케어’ 펀드는 작년 한 해 20.43% 하락한 데 이어 올해에도 4.84% 떨어졌다. 상장지수펀드(ETF)인 ‘미래에셋TIGER헬스케어’ 역시 지난해 15.62%, 올해 7.16% 하락했다.

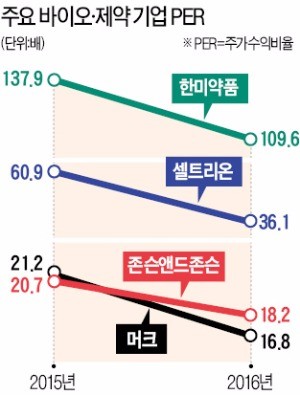

업종 밸류에이션(실적 대비 주가 수준)이 적절한지에 대한 논란도 여전하다. 유진증권에 따르면 국내 대표 기업인 한미약품과 셀트리온의 지난해 연간 주가수익비율(PER)은 각각 109.6배와 36.1배다. 글로벌 기업인 존슨앤드존슨(18.2배)과 화이자(13.4배) 등과 비교하면 2배에서 최대 7배가량 이익 대비 주가가 비싸다는 지적이다. 한 자산운용사 펀드매니저는 “재평가 작업이 이뤄지고 있는 만큼 굳이 지금 시점에서 투자할 이유가 없다”고 말했다.

글로벌 헬스케어 펀드 상황은 정반대다. 지난해 하반기엔 국내 기업에 투자하는 상품들처럼 조정을 겪었지만 올 들어서는 관련 상품 수익률이 평균 10.38%에 달할 만큼 상황이 호전됐다. 대표 펀드인 ‘한화글로벌헬스케어’와 ‘프랭클린미국바이오헬스케어’ 펀드는 올 들어 각각 11.98%와 12.38% 상승률을 기록 중이다. 이 펀드들의 기준가가 가장 비쌌던 지난해 8월 펀드에 가입한 투자자들도 원금의 95% 이상을 회복했다는 설명이다.

글로벌 헬스케어 업체들은 미국 정부의 신약 규제 완화로 인한 수혜를 톡톡히 누리고 있다. 신약을 개발하는 데 평균적으로 15년, 25억달러의 비용이 들지만 식품의약국(FDA) 검토 기간을 줄이면 소요 비용을 대폭 줄일 수 있다는 게 전문가들의 분석이다.

김우섭 기자 duter@hankyung.com

-

1

과거 두 차례 사례를 보면 국회의 대통령 탄핵소추안 가결은 대체로 증시에 긍정적으로 작용했다. 정국 혼란을 어느 정도 수습해 불확실성을 완화하는 기점이 됐다. 하지만 최근 국내 경기와 세계 외교·통상 환...

-

2

역대급 바겐세일인데…"국장에 치가 떨려" 집 나간 개미들

국내 상장사들의 실적 대비 주식 가치가 2008년 금융위기 때보다 낮은 사상 최저 수준으로 떨어진 것으로 나타났다. 주요 산업 경쟁력 약화, 도널드 트럼프 미국 대통령 당선인의 자국 우선주의 정책 추진 우려 등 대내...

-

3

외환시장 '최악 시나리오' 피했다…원·달러 환율 1450원 돌파 가능성 낮아져

윤석열 대통령 탄핵소추안이 지난 14일 국회에서 가결되자 외환시장에선 “최악은 피했다”는 분석이 나온다. 다만 일부 전문가는 미국 중앙은행(Fed)의 기준금리 인하 지연과 도널드 트럼프 2기 행...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)