"LG전자, 1분기 실적 개선 기대…목표가↑"-동부

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

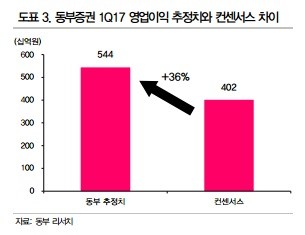

권성률 동부증권 연구원은 "시장은 LG전자의 실적 개선을 과소평가하고 있다"며 "가전과 TV가 지난해 4분기 부진 후 다시 정상 수준으로 회복되고 스마트폰부문(MC사업부)의 적자가 크게 줄어들 것"이라고 내다봤다.

1분기 출시되는 신규 스마트폰인 G6도 매출 증대에 기여할 것으로 봤다. 권 연구원은 "G6는 26일 모바일월드콩그레스(MWC)에서 공개되고 3월 중반에 출시된다"며 "1분기 말부터 G6 효과가 일부 있고 2분기부터는 본격 판매세가 나올 것"이라고 전망했다.

권 연구원은 시장 컨센서스가 낮기 때문에 주가가 오를 것이라는 분석도 내놓았다. 그는 "최근 석 달간 LG전자의 주가가 30% 이상 상승했다"면서 "시장의 눈높이인 컨센서스가 너무 낮아 아직 주가가 오를 수 있는 여력이 충분히 있다고 본다"고 판단했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

-

1

"9500만원 쏟아부었는데"…계좌 보던 개미 '눈물' [진영기의 찐개미 찐투자]

내리막길을 걷던 삼성SDI가 결국 신저가까지 갈아치웠다. 주주배정 유상증자가 기름을 부었다. 삼성SDI는 재무 안정성을 확보하기 위해 유상증자를 결정했다는 입장이다. 전문가들은 전기차 캐즘(일시적 수요 정체)이 여전...

!["9500만원 쏟아부었는데"…계좌 보던 개미 '눈물' [진영기의 찐개미 찐투자]](https://img.hankyung.com/photo/202503/99.35616949.3.jpg)

-

2

"그냥 돈으로 주세요"…'저출산 정책' 꼬집은 예산정책처

"세금 깎아준다고 결혼하고 애를 낳을까요."2030세대의 반응은 싸늘하다. 정부가 결혼·출산 촉진을 위해 세제지원에 나선다고 발표할 때마다 그렇다. 세제지원이 없는 것보다 있는 게 낫지 않냐는 반문도 있...

-

3

'R의 공포' 심상치 않다…트럼프 한마디에 ETF 초토화

미국 증시에 상장된 여행·레저 관련 상장지수펀드(ETF)의 수익률이 일제히 하락했다. 도널드 트럼프 미국...