맞벌이 부부 신용카드 공제…덜 버는 배우자에게 몰아주세요

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자의 시작은 절세

연금저축 5년 이상 납입하면 만 55세 이후 400만원까지 공제

비과세 해외주식펀드로 세부담 ↓

'미리보기 서비스로' 확인 필수

불확실한 금융 환경 속에서 남몰래 미소 지었을 투자자도 있었겠지만 많은 투자자는 아쉬움이 남을 것이다. 이런 한 해의 아쉬움을 달랠 수 있는 마지막 기회가 바로 연말정산이다. 직장인은 매월 받는 급여에서 일정 세금을 원천징수당한 뒤 연말에 다시 한 번 세금정산을 한다. 각종 공제금액을 소득에서 제하기 때문에 연말정산을 통해 적게는 몇만원부터 많게는 수백만원을 돌려받기도 한다.

한때는 월 급여 못지않은 쏠쏠한 금액으로 인해 ‘13월의 월급’이라는 별명도 생겼다. 하지만 가만히 앉아서 13월의 월급을 기다리는 시대는 지났다. 작년부터 수십만원 단위로 세금을 추가로 낸 직장인이 늘면서 오히려 ‘13월의 세금 폭탄’이라는 말까지 나왔다. 연초부터 세금 폭탄으로 인해 울화통이 터지지 않으려면 미리 연말정산을 준비할 필요가 있다. 꼼꼼하게 살펴보고 부지런히 발품을 팔아야 1년 재테크 농사를 잘 마무리할 수 있다.

남은 한 달간 빠뜨리기 쉬운 공제 항목을 미리 챙기고 소비 형태를 조금만 바꿔도 세금을 줄일 수 있는 길이 의외로 많다. 저금리·저성장이 계속 이어지면서 재테크로 돈을 버는 게 예전보다 어려워졌다. 오히려 이리저리 술술 새는 돈부터 막는 것이 현명한 재테크 비법이라고 전문가들은 입을 모은다. 자산가들의 제1의 관심사가 세테크(세금 재테크)인 것도 이런 이유에서다.

절세 혜택이 있는 금융상품은 우선적으로 챙겨야 한다. 개인연금저축 상품과 비과세 해외주식펀드가 대표적이다. 연금저축은 취급하는 금융회사에 따라 연금저축신탁(은행), 연금저축보험(보험), 연금저축펀드(증권사)로 나뉜다. 연금저축은 최소 5년 이상 납입하고 만 55세 이후에 10년 이상 연금 형태로 수령하면 최대 400만원까지 세액공제 혜택을 받을 수 있다.

비과세 해외주식펀드는 최대 3000만원까지 전용계좌에서 발생한 매매차익과 환차익에 대해 비과세 혜택이 있다. 해외펀드 중 주식형펀드에 대해서만 혜택이 있으며, 역외펀드는 대상에서 제외된다. 의무 가입 기간이 없어 언제든 환매할 수 있다는 것도 장점이다.

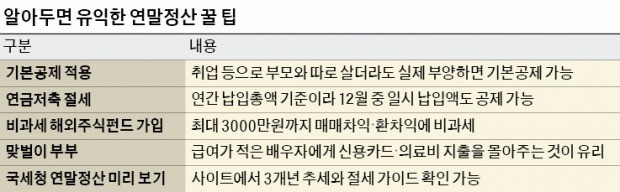

지나치기 쉬운 연말정산 관련 정보를 챙겨보는 것도 좋다. 예컨대 취업 등으로 부모와 따로 살고 있더라도 실제 부양하는 경우엔 기본공제를 받을 수 있다거나 맞벌이 땐 급여가 적은 배우자에게 몰아주는 것이 상대적으로 유리하다는 내용 등이다. 연금저축과 퇴직연금 등 연금계좌에 대한 연간 납입액은 700만원 한도(연금저축은 400만원)로 총 급여(5500만원 기준)에 따라 12%나 15%까지 세액공제를 받을 수 있다. 연간 납입총액이 기준이기 때문에 12월 중 일시 납입액도 한도 내에서 공제받을 수 있다.

스마트폰으로 국세청 홈택스 앱(응용프로그램)을 내려받으면 절세 팁이나 유의 팁 등 직장인들이 평소에 헷갈리는 100여개의 주요 공제 요건을 볼 수 있다.

연말정산만을 위해 무리하게 연말에 절세 상품에 가입했다간 오히려 손해를 보게 된다. 절세 상품은 대개 장기 상품이라 가입한 지 얼마 안돼 해지하면 그동안 공제받은 금액과 수익의 상당 부분을 세금으로 내야 한다. 연말정산 혜택을 톡톡히 보려면 자신에게 가장 알맞은 재테크 전략을 미리 세우고 1년 내내 챙겨야 한다. 절세 등 재테크에서 가장 중요한 건 꾸준한 관심이다.

바쁜 일상에 매월·매분기 그러지 못했다면 최소한 연말을 맞아 자신의 재테크 전략과 소비 습관 등을 한 번쯤 뒤돌아보면 어떨까.

김은정 기자 kej@hankyung.com

ADVERTISEMENT

-

1

삼성·LG 치고 나오는데…"한국 넘버원" 中로보락 '자신감' [영상]

"삼성, LG, 로모(DJI), 모바, 다이슨 등 새로운 경쟁자들이 등장하고 있는데 로봇청소기 시장 자체가 성숙해지고 확장되고 있는 것을 느낍니다. 이 속에서도 저희는 신제품 출시를 통해 계속해서 굳건한 자리를 유지...

![삼성·LG 치고 나오는데…"한국 넘버원" 中로보락 '자신감' [영상]](https://img.hankyung.com/photo/202602/01.43422040.3.gif)

-

2

글로벌 화장품 제조업자개발생산(ODM) 기업 코스맥스 인도네시아 법인이 지난 13일 자카르타에서 '코스맥스이노베이션콘퍼런스202...

-

3

쇼핑에 '채팅형AI' 입히는 네이버…챗GPT 침공에 '맞불'

네이버가 자사 쇼핑 앱에 채팅형 인공지능(AI) 기능을 선보인다. AI가 상품 정보와 소비자 리뷰, 소비자의 개인 취향 등을 분석해 적절한 상품을 제안하는 게 핵심이다. 네이버는 자사 쇼핑앱인 네이버플러스스...

ADVERTISEMENT