위기 후 저성장에도 부도율 하락

옐런의 입보다 경제지표 중시해야

한상춘 객원논설위원 schan@hankyung.com

옐런의 입보다 경제지표 중시해야

한상춘 객원논설위원 schan@hankyung.com

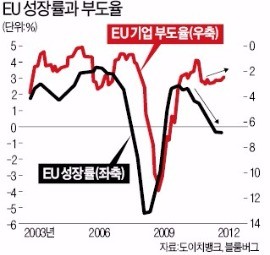

성장률과 부도율 간에는 ‘역(逆)관계’가 형성되는 것이 정상이다. 성장률이 떨어지면 기업 채산성이 악화돼 부도율이 치솟기 때문이다. 과도기에는 금융회사 자산과 부채 조정으로 부도율이 정체되거나 떨어지는 현상이 나타나기도 한다. 선진국은 그 기간이 1년 안팎이다.

글로벌 금융위기가 발생한 지도 8년이 지났다. 위기 후 세계경제 성장률은 위기 전보다 연평균 1%포인트 이상 낮아졌다. 하지만 높아져야 할 부도율은 오히려 0.8%포인트 정도 낮아졌다. 두 지표 간 역관계라는 정형화된 사실이 흐트러지고 있는 셈이다. 국가별로는 금융완화 정도가 강하고 추진기간이 긴 선진국일수록 심하게 나타난다.

이는 한마디로 ‘세계 경제가 좀비화’하고 있음을 뜻한다. 좀비기업은 신규투자 등을 통해 ‘창조적 파괴’ 활동에 나서기보다 눈먼 정책자금이나 비정상적인 금융회사 대출을 통해 자금 확보에 열을 올려 연명한다. 이 과정에서 도덕적 해이가 판치고 부패가 만연하게 된다. 한진해운 사태를 보면 쉽게 이해된다.

Fed가 위안으로 삼고 있는 실업률이 비(非)전통적 통화정책의 효과가 아니라는 비판이 제기되는 것도 이 때문이다. 비전통적 통화정책 효과를 반영한 거시경제 모형(DSGE: 충격 발생 때 금리인하와 유동성 공급이 충격 완화에 도움이 된다는 가정) 시뮬레이션 결과를 보면 그 효과가 미약한 것으로 나온다.

물가도 그렇다. 경기침체로 부도가 늘어나 초과공급이 해소되면 물가가 떨어지는 폭이 작아지고 이후 경기가 회복하기 시작하면 물가가 올라간다. 풀린 돈과 저금리로 연명하면 초과공급이 심화돼 침체기에는 디플레이션이 더 깊어지고, 회복기에는 성장률만큼 물가가 오르지 않는 ‘디스인플레이션’이 나타난다.

이제부터가 문제다. 가장 먼저 비정상적인 관계 청산에 나선 Fed는 경기가 받쳐주지 않아 출구전략 추진이 순조롭지 못하다. 올해 상반기 성장률이 1%에 그쳤다. Fed가 추정하는 잠재성장률 최저치인 2.5%에도 못 미쳐 국내총생산(GDP) 갭으로는 1.5%포인트 정도의 ‘디플레 갭’이 발생하고 있다.

올해 3분기 성장률을 가늠해볼 수 있는 각종 부가가치 지표도 부진하다. 추석연휴 기간 발표된 소매판매, 산업생산, 기업재고 모두 시장 예상치를 밑돌았다. 8월 물가가 예상 밖으로 상승했음에도 이달 20일부터 열리는 Fed 회의에서 추가 금리인상이 어렵지 않겠느냐는 시각이 우세한 것은 이런 이유에서다.

Fed 회의와 일정이 겹치는 일본은행(BOJ) 회의에서 얼마나 효과가 있는 추가 금융완화 정책을 내놓을지도 의문이다. 지난 1월 말 야심차게 도입한 마이너스 금리정책은 의도했던 민간소비 진작보다 저축률만 높이고 있다. 또 다른 목적인 엔화 약세를 유도하기보다 강세를 재현시켜 아베 신조 정부가 곤혹스러운 국면에 빠졌다.

양적완화도 더 이상 매입할 국채가 없어 한계에 도달한 상황이다. 만기가 50년 이상인 영구채(console)를 발행해 중앙은행이 사주는 ‘국채 화폐화’ 방식은 중앙은행의 독립성을 훼손하는 등 부작용이 커 사실상 추진하기 어렵다. 같은 이유로 BOJ 회의보다 앞서 열린 유럽중앙은행(ECB) 회의에서도 추가 금융완화 정책을 내놓지 못했다.

잭슨홀 미팅 이후 옐런 Fed 의장은 추가 금리인상에 한 발 다가섰다. 대조적으로 마리오 드라기 ECB 총재와 구로다 하루히코 BOJ 총재는 시도 때도 없이 추가 금융완화 정책을 추진하겠다는 의사를 밝히고 있다. 하지만 현실은 뒤따르지 않는다. 벌써 월가에선 3대 중앙은행 총재를 ‘양치기 소년’에 비유한다.

‘좀비경제’에서 탈피하는 길은 과감한 개혁을 통해 새싹을 돋게 하는 일이다. 죽어가는 환자의 고통을 일시적으로 줄여주는 ‘마약’과 같은 마이너스 금리, ‘헬리콥터 벤’식 유동성 공급은 더 이상 길어지면 안 된다. 투자자도 3대 중앙은행 총재의 입보다 경제지표와 새로운 부가가치 창출의 주역이 될 4차 산업혁명의 물결을 중시해야 할 때다.

한상춘 객원논설위원 schan@hankyung.com

![브라질의 '피묻은 금' 단속, 금값 더 오르나 [원자재 이슈탐구]](https://img.hankyung.com/photo/202412/01.38952737.3.jpg)