LS그룹 지주회사인 (주)LS가 재조명받고 있다. 재무구조 악화와 원자력발전소 불량부품 사태 등 잇따른 악재로 2011년 이후 주가가 4분의 1토막 수준으로 떨어졌지만 최근 실적 회복에 이어 베트남 손자회사 상장을 발표하며 몸값이 뛰고 있다. 전기동 등 국제 원자재 가격이 회복세를 보이는 점도 긍정적이다.

◆더 이상 악재는 없다

LS 주가는 최근 1년간 두 배 가까이 오르며 ‘V자’로 반등하고 있다. 지난 12일 종가는 5만4700원. 전날 베트남의 손자회사 LS전선아시아를 다음달 22일 유가증권시장에 상장한다고 발표한 것에 힘입어 2.24% 상승했다.

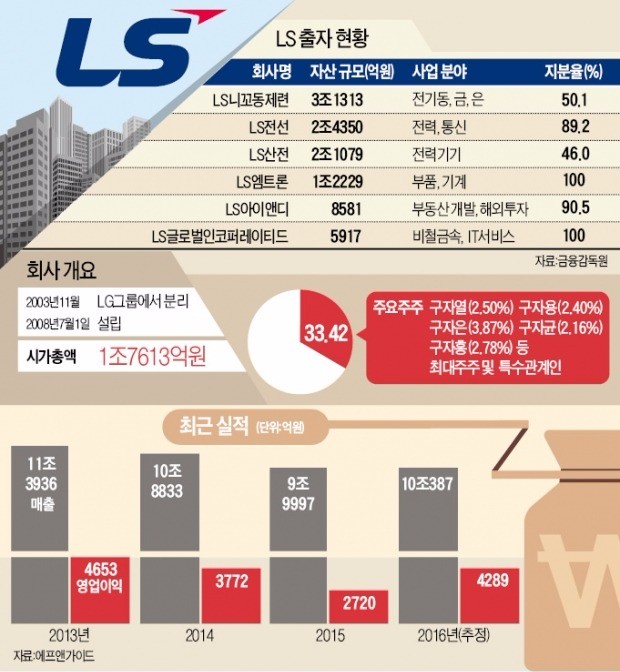

LS는 국내 전선업계 1위인 LS전선을 비롯해 국내 유일의 전기동 제련기업인 LS니꼬동제련과 LS산전 등을 지배하는 지주회사다. 에너지 기업인 E1, 예스코도 같은 그룹 소속이지만 최대주주 일가가 지분을 보유하고 있는 것 외에 직접적인 지분관계는 없다.

과거 독과점적인 시장 지위 때문에 ‘쉽게 떨어지지 않을 주식’이라는 인식이 강했지만 최근 몇 년간 줄곧 하락세를 보였다. 2008년 LS전선이 과도한 재무 부담을 안고 미국 전선업체 슈페리어엑세스를 인수한 것이 화근이었다. 곧바로 금융위기가 닥쳤고 2011년 이후 중국의 성장세가 둔화되면서 국제 원자재 가격마저 하락세로 접어 들었다. JS전선 불량 부품 사태, 진도~제주 간 해저케이블 프로젝트의 대규모 손실, 동제련 안전사고 등 ‘일회성 비용’이라는 표현이 무색할 정도로 거의 매분기 악재가 이어졌고 투자자들의 신뢰는 땅에 떨어졌다.

◆목표주가 8만원 등장

전문가들은 올해 LS가 부진을 털고 ‘고진감래(苦盡甘來)’에 성공할 것으로 내다보고 있다. 김지산 키움증권 연구원은 “그동안 LS의 ‘아킬레스건’으로 작용했던 슈페리어엑세스의 구조조정이 마무리 단계에 와 있다”며 “인력 감축과 해외 공장 통폐합으로 작년 4300만달러(약 475억원)에 달했던 구조조정 비용이 올 1분기 200만달러로 대폭 줄었다”고 설명했다. LS는 또 수익성이 낮은 바닥재 사업 등을 정리하며 효율성을 높였다.

신시장 개척에도 힘을 내고 있다. LS전선은 올 들어 북미지역과 유럽 등에서 1만5600만달러 규모의 프로젝트를 수주했다. 그룹 전반의 구조조정과 신시장 효과에 힘입어 LS의 상반기 영업이익은 2401억원으로 작년보다 83.4% 늘었다. 금융정보 제공업체 에프앤가이드에 따르면 LS는 올해 4289억원의 영업이익을 거둘 것으로 예상된다. 키움증권은 LS의 목표주가를 8만원으로 잡았다.

LS전선아시아의 상장은 기업가치 향상의 또 다른 계기가 될 전망이다. LS전선아시아는 LS전선이 베트남 2개 법인(LS-VINA, LSCV)의 상장을 위해 설립한 자회사로 베트남 전력 케이블 시장에서 점유율 30%로 1위를 차지하고 있다. 지난해 매출 5010억원, 영업이익 219억원의 좋은 실적을 거뒀으며 향후 미얀마 등 주변국가로도 진출할 계획이다.

증권가는 LS전선아시아의 시장가치를 3150억원 이상으로 보고 있다. LS 재무팀 관계자는 “상장으로 약 840억원 이상을 확보할 것으로 예상하며 이를 LS전선의 재무구조 개선에 활용할 계획”이라고 말했다.

중국 경기 둔화세가 줄면서 국제 동 가격이 올 들어 10.1% 오른 것도 호재다. LS 주가는 국제 동 가격과의 연동성이 크다. 주가수익비율(PER), 주가순자산비율(PBR) 또한 각각 9.5배와 0.7배 수준으로 가격 매력도 크다는 것이 전문가들의 평가다.

!["주당 7800원에 전재산 올인"…SK하닉 '전설의 직원' 재조명 [종목+]](https://img.hankyung.com/photo/202601/ZN.42881137.3.jpg)