"보령제약, 2분기 호실적 예상… 목표가 7만6000원" -교보

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김형수 연구원은 "2분기 영업이익은 전년 동기 대비 14.3% 증가한 80억원, 매출은 12.9% 늘어난 1140억원이 될 것"이라며 "자궁경부암백신 '서바릭스'가 국가 필수 예방접종(NIP) 사업에 선정돼 매출 안정성이 높아졌다"고 설명했다.

김 연구원은 "올해 '듀카브'와 2013년 이뇨복합제 '카나브플러스' 등의 제품을 갖춰 시장장악력이 커질 것"이라며 "추가 복합제를 연구개발 중인 만큼 지속적인 제품 확대가 가능할 전망"이라고 말했다.

보령제약의 해외시장 진출 또한 주목할 요소다. 이 회사는 중남미와 러시아, 중국 등에 대한 수출을 진행하고 있다.

김 연구원은 "보령제약은 멕시코를 필두로 중국 등에서 '카나브'에 대한 인허가 및 수출을 진행하고 있다"며 "항암제 등을 중심으로 연구개발을 진행, 중장기 주가 모멘텀(상승 동력)이 풍부하다"고 덧붙였다.

박상재 한경닷컴 기자 sangjae@hankyung.com

-

1

정용진 회장 작년 보수 36억…이마트 실적 개선에도 성과급 삭감

정용진 신세계그룹 회장이 지난해 이마트에서 보수로 36억원을 수령했다. 이마트가 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎은 결과다.18일 이마트 사업보고서에 따르면 정...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

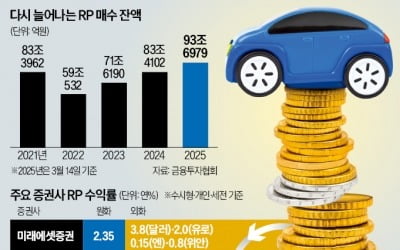

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...