한온시스템, 2분기도 호실적 전망…목표가↑-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국투자증권은 11일 한온시스템에 대해 실적 상승동력(모멘텀)이 이어질 것이라며 목표주가를 1만3500원으로 올렸다. 투자의견은 '매수'를 유지했다.

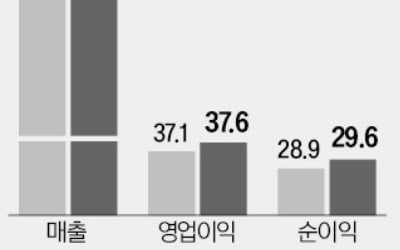

김진우 연구원은 "한온시스템의 1분기 영업이익은 시장 기대치를 11.9% 웃돌았다"며 "매출원가와 판관비 절감으로 지난해 4분기의 수익성 개선세가 이어졌기 때문"이라고 말했다.

1분기 비용 절감은 한국과 중국을 중심으로 이뤄졌다. 시장에서 기대하는 유럽에서의 비용 절감은 아직 반영이 안 된 상태란 것이다. 이에 따라 유럽 비용 절감을 통한 추가적인 수익성 상승을 예상했다.

김 연구원은 "2분기에도 비용 절감 노력이 이어지는 가운데 주요 고객사들의 물량까지 회복되면서 호실적이 이어질 것"이라며 "특히 단가가 높은 친환경차용 공조시스템 'Heap pump'가 현대 아이오닉 EV와 PHEV에 예상보다 빠르게 채택된 점이 고무적"이라고 했다.

한민수 한경닷컴 기자 hms@hankyung.com

김진우 연구원은 "한온시스템의 1분기 영업이익은 시장 기대치를 11.9% 웃돌았다"며 "매출원가와 판관비 절감으로 지난해 4분기의 수익성 개선세가 이어졌기 때문"이라고 말했다.

1분기 비용 절감은 한국과 중국을 중심으로 이뤄졌다. 시장에서 기대하는 유럽에서의 비용 절감은 아직 반영이 안 된 상태란 것이다. 이에 따라 유럽 비용 절감을 통한 추가적인 수익성 상승을 예상했다.

김 연구원은 "2분기에도 비용 절감 노력이 이어지는 가운데 주요 고객사들의 물량까지 회복되면서 호실적이 이어질 것"이라며 "특히 단가가 높은 친환경차용 공조시스템 'Heap pump'가 현대 아이오닉 EV와 PHEV에 예상보다 빠르게 채택된 점이 고무적"이라고 했다.

한민수 한경닷컴 기자 hms@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

올 들어 증권사의 일임형 랩어카운트 계약이 다시 늘고 있는 것으로 나타났다. 일선 프라이빗뱅커(PB)들과 소통하며 포트폴리오를 짤 수 있는 ‘지점 일임형 랩어카운트’가 성장을 주도하고 있다.20...

-

2

한국거래소는 20일 코스닥시장 상자 예비심사 결과 아우토크립트, 뉴키즈온 등 2개사의 일반상장을 승인했다고 밝혔다.2019년 설립된 아우토크립트는 자동차 보안 솔루션이 주요 제품이다. 지난해 연결기준 매출액 220억...

-

3

지난해 8월 이후 하향세를 거듭한 유가증권시장 상장사의 올해 1분기 실적 전망치가 고개를 들기 시작했다. 실적 전망치가 반등하기 시작하자 국내 증시 상승세가 당분간 지속될 것이란 예측에 힘이 실리고 있다. 실적과 주...

ADVERTISEMENT