신탁형 ISA 투자

상품 보수 대부분 年 0.1% 수준 저렴

안정 위주 투자자, RP·저축은행 예금 담아

상품 보수 대부분 年 0.1% 수준 저렴

안정 위주 투자자, RP·저축은행 예금 담아

전자는 어느 정도 투자 위험을 감수해야 하지만 절세 혜택이 큰 주가연계증권(ELS)과 파생결합증권(DLS) 등에 화력을 집중한다. 후자는 고금리 특판 환매조건부채권(RP)이나 저축은행 예금 등 현금성 자산만 담으면서 이자소득세 비과세에 만족하는 부류다.

현대증권은 전체 ISA 판매액 중 ELS와 DLS 같은 파생결합상품 비중이 37%에 달한다. 주요 증권사가 ‘미끼상품’으로 내놓은 RP로 ISA 고객 자금의 70% 이상을 끌어들인 것과 대조적이다. 일선 지점에서 절세 효과를 극대화할 수 있는 상품으로 파생결합상품을 추천한 결과다.

최근엔 ISA 맞춤형 ELS가 많이 출시됐다. 권준영 KEB하나은행 압구정PB센터 팀장은 “원금손실(녹인·knock-in) 조건을 낮추거나 없앤 안정형 상품이 늘어나면서 ISA용 ELS의 저변이 넓어지는 추세”라고 설명했다.

ISA의 의무납입기간(3~5년)을 감안해 조기 상환 배리어를 높여 만기를 3년 이상으로 만든 ELS들도 나오고 있다. 중도상환 이후 또 다른 ELS에 가입하면 신탁 수수료를 또 내야 하는 부담을 피하기 위해서다.

두둑한 배당금을 주는 주식과 상장지수펀드(ETF)도 ISA와 궁합이 잘 맞는다. 박준후 미래에셋대우 동탄지점장은 “매년 5% 이상의 배당금을 받을 수 있는 맥쿼리인프라, 임대료가 배당금으로 쌓이는 부동산 관련 ETF 등을 ISA에 담겠다는 요청이 늘고 있다”며 “ISA 도입을 계기로 그동안 절세 혜택을 받기 힘들었던 배당형 자산에 대한 재평가 작업이 이뤄질 것”이라고 말했다.

투자상품의 위험을 떠안기 싫은 고객은 저축은행 예금상품이 알맞다. 신한금융투자가 ISA용으로 내놓은 저축은행 예금상품(상품 수수료 연 0.1%) 금리는 최대 연 2.3%다. 시중은행 정기예금에 비해 연 1%포인트가량 금리가 후하다. 이 회사 ISA 판매액 중 7.3%가 저축은행 예금상품을 골랐다는 게 회사 측 설명이다.

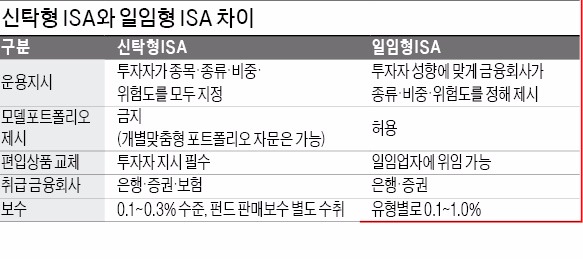

신탁형 ISA의 보수는 대부분 연 0.1% 수준이다. SK증권, 미래에셋대우, 신한금융투자, 현대증권은 아예 신탁 보수가 없다. 다만 ISA에 펀드를 담을 경우 추가 비용이 발생할 수 있다.

수수료는 가입 또는 환매 때 일시적으로 내는 비용을, 보수는 가입 기간에 계좌 평가 금액에 따라 지속적으로 내야 하는 비용을 말한다. ISA에 담는 예·적금과 RP는 상품 수수료나 보수가 없지만 펀드는 클래스별 보수와 수수료가 다르기 때문에 상품을 고르기 전에 꼼꼼히 따져야 한다.

허란 기자 why@hankyung.com

!["관리비 50만원 이게 맞나요?"…전국 아파트 난리 난 상황 [프라이스&]](https://img.hankyung.com/photo/202603/01.43482060.3.jpg)

![[포토] 이란 전쟁 여파에 요동치는 환율](https://img.hankyung.com/photo/202603/01.43483158.3.jpg)