유로·100달러 폐지론 주목

부패방지와 통화정책 효과 보완

5만원권 없애면 화폐생활 혼란

한상춘 객원논설위원 schan@hankyung.com

부패방지와 통화정책 효과 보완

5만원권 없애면 화폐생활 혼란

한상춘 객원논설위원 schan@hankyung.com

이유는 분명하다. 각국 국민의 화폐 생활에서 법화(法貨·legal tender) 대신 대안화폐 비중이 커짐에 따라 고액권일수록 화폐 기능을 수행하지 못하기 때문이다. 그 대신 부패와 뇌물, 탈루 수단 등으로 악용되고 있다. 심지어 이슬람국가(IS)나 북한 등의 테러나 조직범죄 재원으로도 사용되고 있다.

부패는 시장경제 원리가 활성화되지 못한 국가에서 심하게 나타난다. 하지만 최근에는 선진국, 개발도상국 가릴 것 없이 부패가 줄어들지 않고 있다. 각국의 부패 방지 노력도 효과가 크지 않다. 독일 국제투명성기구(TI)가 발표한 각국의 ‘부패지수(CPI)’를 보면 부패는 전 세계적으로 더 심해지는 듯한 분위기다.

각국의 ‘부패지수’와 성장률 간 관계를 보면 부패가 성장에 나쁜 것만은 아니다. 시장경제 기반이 갖춰지지 않은 초기 단계에선 관료에게 소위 ‘급행료’를 치르는 것이 오히려 효율적일 수 있기 때문이다. 1인당 국민소득이 3000달러 이하인 저소득 개발도상국이 해당한다.

하지만 경제발전 단계가 높아질수록 부패는 시장기능을 마비시키고 외부불경제를 초래하면서 성장을 저해하는 요인으로 작용한다. 1인당 국민소득이 1만달러에 접어들 때 부패를 청산하지 못하면 성장이 둔화된다. 3만달러 이상 선진국에서는 부패로 성장이 정체하고 주가까지 급락하는 현상이 발생한다.

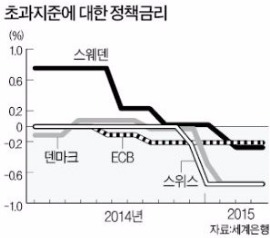

드라기 총재가 고액권 폐지를 주장하는 이유는 다른 데 있다. 마이너스 금리 예치제도 효과를 보완하기 위한 목적이다. 이 제도는 은행이 자금을 중앙은행에 예치하지 말고 적극적으로 대출을 도모하라는 취지에서 추진됐다. 경험국의 사례를 보면 이 제도는 궁극적으로 민간예금의 마이너스 금리로 귀착된다.

예금할 때 이자를 받는 대신 수수료를 내야 한다면 사람들은 돈을 은행에 넣지 않고 소비에 사용해 경기가 살아난다고 쉽게 생각할 수 있다. 하지만 현실에선 정반대 상황이 발생한다. 오히려 마이너스 금리 도입 이전에 예치했던 예금까지 인출해 시장에서 퇴장시킨다. 이때 고액권이 선호되면서 금융과 실물 간 연계성이 떨어져 경기가 더 침체한다.

고액권 회수율을 보면 이 같은 현상이 그대로 드러난다. 미국에서 100달러권 회수율은 2013년 82%에 달했지만 2014년에는 75.3%로 떨어졌다. 같은 기간 500유로권 역시 102.1%에서 88.7%로 급락했다. 한국의 5만원권은 더 심하다. 작년 5만원권의 회수율은 40.1%에 그쳐 미국과 유로존의 절반 수준에 불과했다.

마이너스 금리 제도는 정책 무력화 명제와 깊은 연관이 있다. 이미 통화정책의 무용론이 제기된 지는 오래됐다. 경제 주체가 미래를 불확실하게 생각함에 따라 금리 인하와 총수요 간 민감도가 떨어지면서 통화정책 전달경로(통화공급 확대→금리 인하→총수요 증가→경기 회복)가 작동하지 않고 있기 때문이다.

금융위기 이후 선진국이 제로금리 정책을 일제히 추진함에 따라 이제는 경기부양을 위해 금리를 내리고 싶어도 더 내릴 수 없다. 한 나라의 적정 금리를 따지는 피셔 공식이나 테일러 준칙, 수정된 테일러 준칙 등 어떤 기준으로 금리 수준을 평가해도 대부분 국가의 금리는 적정 수준에 비해 크게 낮다.

마이너스 금리 제도는 화폐 환상인 ‘민간의 부채경감 신드롬’을 이용하기 위해 적정 수준보다 낮은 금리를 더 떨어뜨려 경기를 부양하는 극약처방이다. 하지만 가계부채 부실 등 경제 주체의 현금 흐름에 문제가 있으면 경기 부양은커녕 또 다른 위기를 불러일으킨다. 미래 불확실성을 줄여 통화정책 전달 경로가 작동하도록 하는 것이 근본적인 처방이다.

한국은 부패가 심하고 금리 효과도 종전만 못하다. 이 때문에 선진국의 고액권 폐지론에 편승해 5만원권 폐지를 주장하는 학자도 있다. 하지만 5만원권은 우리 경제 규모에 비해 고액은 아니다. 다른 국가의 고액권과 비교하면 더 그렇다. 부패를 낳고 통화정책 효과를 떨어뜨리는 근본 원인부터 제거하는 것이 급선무다. 섣부른 5만원권 폐지론은 국민의 화폐 생활에 혼란만 초래할 뿐이다.

한상춘 객원논설위원 schan@hankyung.com

![[속보] ECB 3연속 금리 동결…예금금리 연 2.00% 유지](https://img.hankyung.com/photo/202510/ZA.42224508.3.jpg)