불황 타고 오르는 성장주

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

고평가 논란에도 매수 몰려

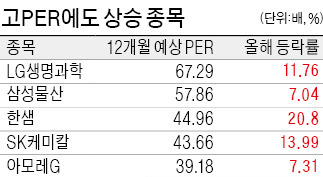

외국인 투자자들은 지난달 21일부터 이달 5일까지 12거래일 연속 한샘을 사들였다. 이 기간 순매수 규모만 393억원에 달했다. 금융정보업체 에프앤가이드에 따르면 한샘의 12개월 예상 주가수익비율(PER=주가/주당순이익)은 44.96배에 달하지만 증권가의 평가는 여전히 우호적이다. 김기영 SK증권 연구원은 “내년까지 입주 물량 증가세가 이어져 B2C(기업과 소비자 간 거래) 시장의 인테리어 가구 수요가 꾸준히 늘어날 것으로 예상된다”고 말했다. 올해 한샘의 영업이익과 순이익 컨센서스(증권사 추정치 평균)는 1881억원, 1466억원으로 전년 대비 각각 28.35%, 24.98% 많다.

LG생명과학(67.29배) 삼성물산(57.86배) SK케미칼(43.66배) 아모레G(39.18배) CJ대한통운(37.23배) 등 고PER 상위 종목들이 연초 조정장에서도 상승세를 이어가고 있다.

이런 종목들은 지금처럼 경기와 기업 실적이 전반적으로 부진할 때 각광받는다는 진단이 많다. 통상 경기가 좋아 기업들의 이익이 전반적으로 늘어날 때는 성장주보다 가격이 상대적으로 싼 가치주가 주목받지만 최근 흐름은 그 반대라는 것이다. 김형렬 교보증권 투자전략팀장은 “대내외 투자 환경이 불안정하다 보니 투자 수익 회수가 불투명한 가치주 투자에 대한 회의적 시각이 확산되고 있다”고 말했다.

윤정현 기자 hit@hankyung.com

-

1

김용범 메리츠금융지주 부회장(사진)이 작년 주식매수선택권(스톡옵션)을 행사해 814억원을 수령한 것으로 파악됐다.메리츠금융이 19일 공시한 2024년도 사업보고서에 따르면 김 부회장은 지난해 8월 스톡옵션 99만21...

-

2

스토리(IP), '기업가치 90조' AI 공룡 앤트로픽 기술 활용한다

블록체인 기반 지식재산권(IP) 프로토콜 스토리(STORY)는 글로벌 인공지능(AI) 스타트업 앤트로픽(Anthropic)의 AI프로토콜을 채택한다고 18일(현지시간) 밝혔다.앤트로픽은 AI 모델 '...

-

3

한국거래소는 심플랫폼과 더즌의 코스닥시장 신규 상장을 승인했다고 19일 밝혔다.이들의 공모가는 각각 1만5000원과 9000원이다. 매매 거래는 오는 21일과 24일부터 각각 개시된다.고정삼 한경닷컴 기자 jsk@h...