'ELS 쓰나미'…증권사도 수천억대 손실

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

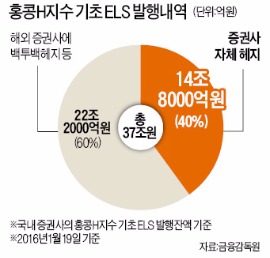

14조8000억 운용리스크 노출

22일 금융투자업계와 금융당국에 따르면 증권사가 홍콩H지수를 기초자산으로 운용 중인 ELS 발행잔액(37조원) 가운데 증권사가 자체적으로 위험을 분산(헤지)하기 위해 선물·옵션 거래를 한 물량은 약 14조8000억원에 달하는 것으로 파악됐다.

이 금액은 홍콩H지수 등락에 따라 헤지운용 위험에 노출된 총액으로 볼 수 있다. 지수가 녹인(knock-in·원금손실) 구간에 근접할수록 주가가 큰 폭으로 움직이면서 증권사들이 ELS 헤지 운용에서 입은 손실이 수천억원에 달한 것이란 추산이다.

투자자뿐만 아니라 증권사까지 대규모 손실 위험에 놓인 것은 자체 헤지의 특성 때문이다. 자체 헤지는 증권사가 ELS 투자자에게 약정한 수익률(통상 연 7%)과 회사가 원하는 일정 수준의 이익을 확보하기 위해 선물과 옵션을 직접 운용하는 것을 의미한다. 지수가 떨어지면 선물을 사고 지수가 상승하면 팔아 차익을 챙기는 방식이다.

요즘처럼 홍콩H지수가 급락하면 이 같은 ‘저가 매수-고가 매도’ 운용전략을 제대로 구사하기 힘들다. 파생상품을 사는 데 필요한 자금도 단기간 급증한다. 지수 변동성 연계 옵션에서도 손해가 불가피하다. 투자자는 물론 증권사들도 손실을 보는 배경이다.

허란/송형석 기자 why@hankyung.com

ADVERTISEMENT

-

1

'연말에 깜빡할 뻔'…2개월 만에 7000억 '재테크족' 몰린 곳

지난해 연말 연금저축과 개인형 퇴직연금(IRP)으로 자금이 대거 유입된 것으로 나타났다. 연말정산을 앞두고 ...

-

2

"올해엔 바이오?"…역대 최고치 경신한 새해 주도주를 둘러싼 분석 [박주연의 여의도 나침반]

연초 국내 증시가 역대 최고치 수준을 경신하며 출발한 가운데 시장에서는 '이번 새해 주도주는 어디가 될 것인가'에 대한 관심이 커지고 있습니다. 2025년 증시를 이끌었던 반도체 업종이 여전히...

!["올해엔 바이오?"…역대 최고치 경신한 새해 주도주를 둘러싼 분석 [박주연의 여의도 나침반]](https://img.hankyung.com/photo/202601/01.42849277.3.jpg)

-

3

"'불장'에 돈 썩힐 수도 없고"…은행 이자보다 더 벌려면

올해 글로벌 증시는 강세장이 이어질 것이란 기대가 우세하지만, 인공지능(AI) 거품론과 금리·환율 변수로 인한 변동성도 만만치 않을 전망이다. 이런 환경에서 퇴직연금 투자자들은 위험자산 투자 비중을 70...

ADVERTISEMENT