거치식 대출 받으려면 LTV 60% 넘지 않아야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

거치식·일시상환 대신 분할상환 원칙 적용

변동금리 대출한도 산정때 2.14% '스트레스금리' 적용

5년 고정·혼합형 금리 추천

금융위는 앞서 분할상환 적용 기준과 스트레스금리 기준 등을 민·관 가계부채 태스크포스(TF)를 통해 결정하겠다고 밝혔으며 한층 까다로워진 주택담보대출 요건을 담은 잠정안을 내놨다. 집을 담보로 대출받으려는 소비자가 유의해야 할 점을 짚어본다.

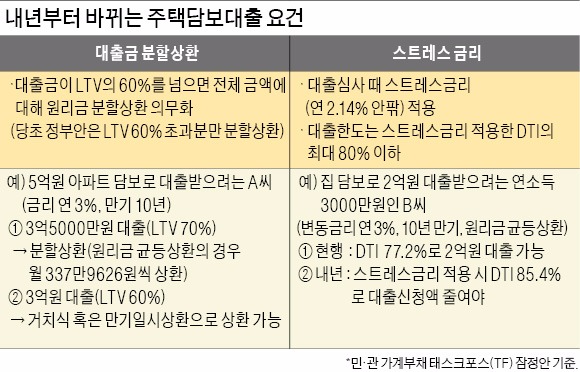

내년에 가장 크게 바뀌는 건 신규 주택담보대출의 분할상환 기준이다. 가계부채TF는 현행 담보인정비율(LTV) 상한선인 70%와 별도로 대출금이 집값의 60%(LTV 60%)를 넘으면 전체 대출금을 분할상환하도록 방침을 정했다. 당초 전체 대출금 중 LTV 60%를 넘는 부분에 대해서만 분할상환을 의무화한다는 정부 발표보다 기준을 강화한 것이다.

이에 따라 내년부터 집값 대비 대출을 많이 받을수록 상환 부담이 커진다. 5억원짜리 집을 담보로 연 3% 금리, 만기 10년 조건으로 대출받는다고 가정해보자. LTV 70% 한도로 3억5000만원을 대출받으면 분할상환 요건인 ‘LTV 60% 초과 대출’에 해당해 매달 337만9626원(원리금 균등상환 조건)의 원리금을 갚아야 한다. LTV 60% 한도에 맞춰 3억원만 대출받으면 분할상환하지 않고 거치식 또는 만기 일시상환해도 된다. 박합수 국민은행 명동스타PB센터 부센터장은 “내년부터 이자만 내는 거치식 대출을 줄이겠다는 게 정부 정책의 핵심”이라며 “거치기간 단축으로 매달 갚아야 할 원리금 부담이 커지는 만큼 상환능력을 따져 대출 규모를 결정해야 한다”고 말했다.

가계부채TF는 대출한도 산정에 영향을 미치는 스트레스금리도 잠정 결정했다. 스트레스금리는 향후 금리 인상에 대비해 대출한도를 계산할 때 추가로 매기는 가산금리를 말한다. 변동금리 대출한도 산정 때 적용한다. 가계부채TF는 한국은행이 고시한 최근 5년간 은행권 신규 주택담보대출 평균금리 중 가장 높은 금리를 기준으로 스트레스금리를 정하기로 했다. 이에 따라 지난 5년간 최고 금리인 연 5.06%(2012년 1월)에서 올해 주택담보대출 금리(9월 기준 연 2.92%)를 뺀 2.14% 정도가 스트레스금리로 정해질 가능성이 크다.

가계부채TF는 이 금리를 기준으로 수도권과 지방에 대해서도 총부채상환비율(DTI) 상한선을 80%로 정할 것으로 알려졌다.

이태훈 하나은행 여의도골드클럽 팀장은 “내년부터 금리가 오르고, 스트레스금리가 적용되는 걸 감안할 때 변동금리보다 5년 고정금리나 혼합형 금리 대출을 추천한다”고 조언했다.

■ 담보인정비율(LTV)

집값 대비 얼마를 대출받을 수 있는지를 나타내는 비율. 현재 은행권 LTV는 지역에 관계없이 최대 70%다.

■ 총부채상환비율(DTI)

연간 갚아야 할 원리금이 연소득에서 차지하는 비율. 현재 수도권에만 60%를 적용한다.

이태명/김은정 기자 chihiro@hankyung.com

ADVERTISEMENT

-

1

백종원 "조만간 유튜브 재개…해외에서 더 적극적으로 활동"

백종원 더본코리아 대표는 31일 “조만간 유튜브 활동을 재개할 것”이라고 말했다.뉴스1에 따르면 백 대표는 31일 서울 서초구 신곡빌딩에서 열린 정기 주주총회 직후 취재진과 만나 이 같이 밝히고...

-

2

'SNS 대란템' 편의점에 떴다…이마트24, '버터떡빵' 2종 출시

편의점 이마트24가 디저트 '버터떡'을 활용한 '버터떡빵'을 출시한다고 31일 밝혔다.이번 신제품 2종은 동일한 ‘버터떡빵’ 콘셉트 안에서도 식감과 형태에 차이를 둔...

-

3

'핵심 광물 자원의 보고'로 급부상…美·中이 탐내는 나라 [차이나 워치]

아프리카 콩고민주공화국을 둘러싼 중국과 미국의 각축전이 치열해지고 있다. 글로벌 자원 패권 경쟁을 벌이고 있는 양국에 코발트·구리 등 핵심 광물을 대거 보유한 콩고가 전략적으로 필요해서다.31일 로이터통...

!['핵심 광물 자원의 보고'로 급부상…美·中이 탐내는 나라 [차이나 워치]](https://img.hankyung.com/photo/202603/AA.40593058.3.jpg)

ADVERTISEMENT