구조조정 미루다 헐값에…경영권 프리미엄 7분의 1 토막

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

절반이 주가보다 싸게 경영권 넘겼다

게임업체 로코조이 주가대비 할인율 75% 달해

영업손실 지속 위노바·현대페인트 반값도 못받아

몸값 더 받으려 버티다 매각…선제적 구조조정 필요

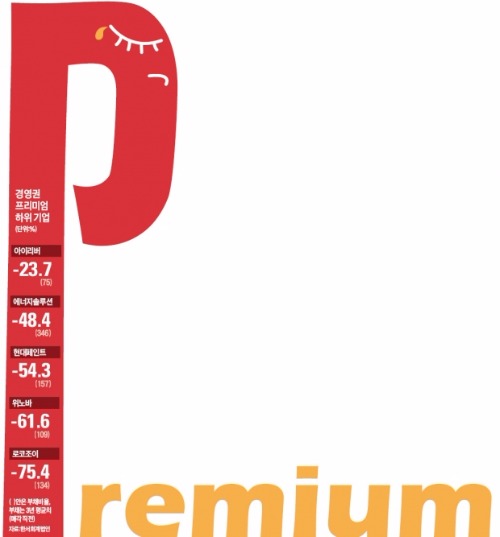

○눈물의 ‘마이너스 프리미엄’

6일 한국경제신문이 지난해 8월부터 올해 7월까지 최대주주가 바뀐 상장사 40곳의 기업 인수합병(M&A)을 전수 조사한 결과 경영권 프리미엄 가격은 평균 12.2%에 불과한 것으로 나타났다. 인수 가격이 계약 시점 기준 주가(계약일 전 1개월간 평균 종가, 1주일간 평균 종가, 전일 종가를 가중산술평균한 값)보다 평균 12.2% 더 높은 수준에 책정됐다는 얘기다. 반면 2012년부터 2013년 상반기까지 1년6개월 동안 최대주주가 바뀐 상장사 57곳의 경영권 프리미엄은 평균 80%에 달했다. 이번 조사 시점과 비교하면 7배가량 높았다.

도료업체인 현대페인트(-54.3%)도 업황 부진 속에서 새 먹거리를 찾지 못하면서 적자 상태를 이어가다가 기준 주가의 절반도 안되는 금액에 지난 3월 경영권이 넘어갔다. 아이리버(-23.7%) 보루네오가구(-9%) 등도 마찬가지였다. 한 대형 로펌의 M&A 전문 변호사는 “프리미엄을 못 받는 곳은 인수할 주주가 기대하는 무형의 가치가 크지 않다는 얘기”라며 “매각을 조금만 서둘렀더라면 좋은 가격을 받았을 매물들이 많아 안타깝다”고 말했다.

○타이밍 맞으면 2.6배도

경기침체기에 부실기업 매물이 늘어난 수급 요인도 있지만 구조조정 타이밍을 놓치고 시일을 끌다가 재무적으로 한계에 도달한 뒤 경영권을 내놓은 사례가 많기 때문이라는 지적이다. 기업을 무리하게 인수했다가 ‘승자의 저주’에 빠지는 사례가 늘어난 것도 프리미엄을 떨어뜨리는 요인이다. 실사 과정에서 잠재적 부실을 이유로 아예 인수 자체를 포기하는 곳도 늘어나고 있다. 올해 매각을 추진했던 한 물류 회사는 당초 10여곳의 기업이 인수 의향을 보였으나 해외 사업장 실사 이후 대부분 인수의사를 철회한 상태다.

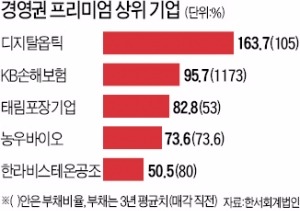

반면 코스닥 상장사인 디지탈옵틱은 지난해 10월 기준 주가(1만617원)보다 163.7% 높은 주당 2만8000원에 매각돼 ‘경영권 프리미엄 1위’를 차지했다. 매각 직전 3년 평균 10% 수준의 영업이익률에 신사업 진출 가능성을 높게 평가받았기 때문이다. 아큐픽스(117.8%) KB손해보험(옛 LIG손해보험, 95.7%) 등이 뒤를 이었다. 태림포장공업(82.8%) 동일제지(77.2%) 농우바이오(73.6%) 한라비스테온공조(50.5%) 등도 비교적 높은 프리미엄을 받았다. 대부분 영업이익률이 높고 재무상태가 비교적 우수한 기업들이다.

IB업계 관계자는 “홈플러스나 동양시멘트 등 최근 이뤄진 우량 기업의 인수전을 보면 여전히 높은 프리미엄이 제시된다”며 “지난 2년 사이에 경영권 프리미엄이 급락한 것은 우량 매물보다는 부실 매물이 많고, 부실 매물들이 전체 프리미엄의 평균 가격을 크게 끌어내렸기 때문”이라고 말했다.

○선제적 구조조정 서둘러야

물론 우량 기업만 높은 프리미엄을 받는 것은 아니다. 다소 실적이 나쁘더라도 조직 내 긴장감이 높고 구조조정이 활발하게 이뤄지는 회사는 높은 가치를 평가받는다는 것이 업계 설명이다. 한 회계법인 관계자는 “기업이 헐값에 넘겨지는 일을 막기 위해서는 상시·선제적 구조조정이 필요하다”며 “부실관리만 투명하게 잘해도 인수기업의 불확실성을 덜어줄 수 있다”고 말했다. 또 지금 같은 불황기에 자신이 받고 싶은 가격만 고집하는 것은 바람직하지 않다는 것이 전문가들의 조언이다. 더 높은 값을 받기 위해 버티다가 다른 계열사들까지 동반 부실에 빠지는 경우가 허다하기 때문이다.

정소람 기자 ram@hankyung.com

ADVERTISEMENT

-

1

KB증권은 12일 JYP엔터테인먼트(JYP Ent.)에 대해 "고연차 지식재산권(IP)의 서구권 흥행으로 레이블의 전반적인 글로벌 인지도가 높아지고 있다"며 "저연차 IP도 이러한 수혜를 바탕으로 체급을 올릴 것"이...

-

2

[마켓PRO] Today's pick : "포스코, 올 하반기부터 리튬 흑자 전환"

※Today's Pick은 매일 아침 여의도 애널리스트들이 발간한 종목분석 보고서 중 투자의견 및 목표주가가 변경된 종목을 위주로 한국경제 기자들이 핵심 내용을 간추려 전달합니다.👀주목할 만한 보고서📋📈📉&n...

![[마켓PRO] Today's pick : "포스코, 올 하반기부터 리튬 흑자 전환"](https://img.hankyung.com/photo/202603/01.43574124.3.jpg)

-

3

"한국전력, 유가 급등은 단기 이슈로 판단…목표가 7만원"-삼성

삼성증권은 12일 한국전력에 대해 작년에 이어 올해도 사상 최대 실적을 갈아치우게 될 것이라며 투자의견 ‘매수’, 목표주가 7만원을 새롭게 제시했다.김영호 삼성증권 연구원은 “새울 3...

ADVERTISEMENT