"직급·봉급 오르면 금융사에 금리인하 요구를"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대출금리 인상 대비책으로 '금리인하요구' 중요성 커져

제2 금융권에도 해당

○금리인하 당당하게 요구하라

저금리 대출을 쓰고 있는 대다수 가계는 미국 기준금리 인상 시점에 촉각을 곤두세우고 있다. 미 기준금리가 오르면 급격한 자금 유출을 막기 위해서라도 한국은행이 기준금리를 인상할 수밖에 없고 대출금리도 덩달아 뛸 것으로 예상되기 때문이다. 저금리를 활용해 많은 금융권 대출을 안고 내 집을 장만한 서민들에게 대출 이자가 큰 부담이 될 수 있다는 얘기다.

전문가들은 큰 흐름을 거스를 수는 없지만, 금리인하요구권 등을 잘 활용하면 조금이라도 이자를 적게 낼 수 있다고 조언한다. 금리인하요구권은 금융회사에서 대출받은 사람이 자신의 신용 상태가 좋아졌을 때 대출금리 인하를 요구할 수 있는 제도다. 은행을 비롯한 대부분 금융사는 △직업 및 직장 등급 변동 △연소득 기준등급 상승 △동일 직장에서의 직위 상승 등의 요인이 생겼을 때 금리를 깎아준다.

거래 실적에 따라 은행 자체 평가등급이 바뀐 경우도 금리인하 대상이 된다. 따라서 주거래 은행과 오랫동안 거래 중이거나 거래 실적이 많은 소비자라면 금리 인하를 요구해보는 게 좋다. 또 빚 규모가 줄었을 때도 금리인하를 요구할 수 있다. 예컨대 신용대출을 여러 은행에서 쓰고 있는 소비자가 한 은행의 대출을 모두 갚았다면 다른 은행 대출의 금리를 낮춰달라고 요구할 수 있다.

금리인하요구권은 은행권에서 2002년부터 도입해 운영 중이다. 시중은행 관계자는 “제도에 대해 잘 모르는 경우가 많고 알고 있더라도 신청에 부담을 느끼는 사람이 대부분”이라며 “승진이나 임금 상승 등 합당한 이유가 있으면 거절하는 경우가 거의 없기 때문에 신청하는 게 좋다”고 말했다.

○저축은행·단위조합도 가능

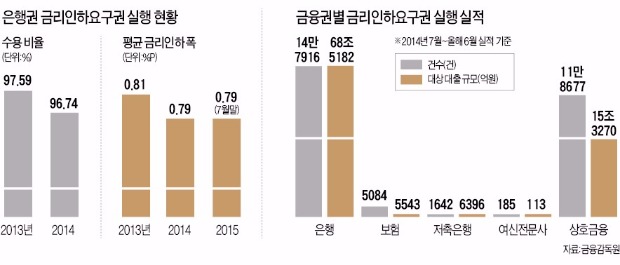

금융감독원은 최근 소비자가 금융개혁을 체감할 수 있는 중요 과제로 금리인하요구권을 선정했다. 제도를 더 활성화하겠다는 것이다. 특히 저축은행 등 제2금융권에서 금리인하요구권이 상대적으로 덜 활용되는 것으로 보고 운영 실태를 점검할 방침이다. 최근 1년간 금리인하 실적이 있는 제2금융권 회사는 전체의 23%에 불과했다.

저축은행들은 내부적으로 정한 신용등급이 2단계 상승한 소비자의 금리를 3%포인트 깎아주는 등 내규를 정해놓고 있지만 제대로 적용하지 않고 있다. 카드론 등 만기가 짧은 카드회사 대출도 신용도가 올라갔다면 금리인하를 신청해 금리를 낮출 수 있다.

금융당국 관계자는 “제2금융권 이용자가 오히려 금리 수준에 덜 민감한 경우가 많은데, 대출금리가 높은 만큼 금리인하요구권 제도를 잘 활용하는 게 좋다”고 말했다. 다만 신용등급이 올라가면 1금융권으로 갈아타는 방법을 먼저 고민해야 한다. 기존 대출을 유지하며 금리를 할인받는 방법이 나은지, 아예 은행 대출로 갈아타는 게 좋은지 따져봐야 한다는 얘기다.

박한신/이지훈 기자 hanshin@hankyung.com

-

1

'타다 창업주' 이재웅, 이재명 비판…"'타다금지법' 땐 눈 깜짝 않더니"

이재웅 타다 창업주가 "이재명 더불어민주당 대표가 엔비디아 같은 회사를 만들고 그 회사의 지분의 30%를 확보해서 세금에 의존하지 않는 사회를 만들겠다고 한다"며 "(그전에) 민주당은 혁신 기업을 저주하고 발목을 잡...

-

2

[단독] 최원준 삼성전자 MX사업부 개발실장, 사장 전격 승진

최원준 삼성전자 모바일경험(MX)사업부 개발실장(부사장)이 4일 사장으로 전격 승진했다.4일 삼성전자에 따르면 이날 오전, 이 같은 내용의 인사가 전격 단행됐다. 최 사장은 MX사업부 개발실장을 계속 유지한다.최 사...

![[단독] 최원준 삼성전자 MX사업부 개발실장, 사장 전격 승진](https://img.hankyung.com/photo/202503/01.39698217.3.jpg)

-

3

한국산 딸기가 브라질로 향한다.4일 농림축산검역본부는 지난달 26일 국산 딸기의 브라질 수출 검역 협상이 최종 타결돼 브라질로 딸기 수출이 가능해졌다고 밝혔다.검역본부는 2017년부터 국산 딸기 수출을 위해 브라질 ...