"갤S6 판매 기대 못미쳐"

높아지던 2분기 실적 추정치 감소

증권사 4곳도 목표가 낮춰…지배구조 이슈에 갇혀 힘 못써

"D램이 버팀목 될 것"

글로벌 반도체사 평균PER 15.8배

삼성전자 8배로 지나친 저평가…반도체 영업익 증가가 주가 견인

이달 120만원대로 내려앉은 유가증권시장 ‘대장주’ 삼성전자가 좀처럼 반등을 못하고 있다. 스마트폰 실적 정체에 엘리엇매니지먼트의 삼성물산 공격에 따른 그룹 지배구조의 불확실성이 우려를 키웠다는 분석이 나온다.

하지만 지난해 3분기 바닥을 다진 뒤 반도체 호황을 기반으로 개선되는 실적을 감안하면 지나치게 저평가돼 있다는 반론도 만만치 않다.

○2분기 실적도 기대 못 미칠 듯

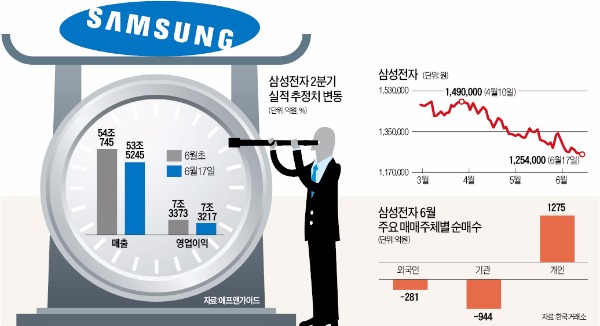

17일 삼성전자는 0.08% 내린 125만4000원에 장을 마쳤다. 오전 한때 125만원 선까지 무너지기도 했다. 삼성전자 주가는 지난 3월 연중 고점(150만3000원)을 찍은 뒤 하락 추세다. 최근 IBK투자증권, 이베스트투자증권, HMC투자증권 등 증권사들은 목표주가를 낮춰 잡았다.

연초 이후 상향 조정되던 2분기 실적에 대한 눈높이도 낮아지고 있다. 금융정보업체 에프앤가이드에 따르면 이달 초 7조3373억원이던 영업이익 추정치는 현재 7조3217억원으로, 순이익은 6조4636억원에서 6조2540억원으로 각각 0.21%, 3.24% 줄었다.

갤럭시S6의 판매가 기대에 못 미칠 것이라는 전망이 영향을 끼쳤다. 피터유 BNP파리바 연구원은 “고급형인 갤럭시S6엣지는 공급량이 부족하고 중국 등 중저가 스마트폰시장에서는 제품 차별화에 어려움을 겪고 있다”며 “올 2분기 스마트폰 판매량이 전 분기 대비 7% 정도 줄 것”이라고 말했다.

삼성그룹 지배구조 이슈와 관련해 변동성이 커진 상황도 삼성전자에 득이 될 게 없다는 평가다. 이승우 IBK투자증권 기업분석팀장은 “경쟁 업체들이 미래지향적인 행보에 나서고 있는 반면 삼성전자는 그룹 경영권 승계 문제에 갇혀 있다”며 “시장의 신뢰를 얻기 위해서는 과감한 변화가 필요하다”고 말했다.

○내년 반도체 영업익, 작년의 두 배

스마트폰에 대한 실망에도 불구하고 반도체가 실적의 버팀목이 돼 줄 것이라는 희망은 살아있다. D램의 안정적인 업황에 낸드플래시의 수요 증가가 지속되고 있고 시스템LSI 점유율도 상승할 것으로 예상된다.

이런 반도체 업황 호조를 감안하면 밸류에이션(기업가치 대비 주가 수준)이 너무 낮다는 시각도 있다. 박유악 메리츠종금증권 연구원은 “2004년부터 6년여간 반도체가 전체 실적을 좌우했던 시기의 평균 주가수익비율(PER)은 12배로, 2010년 이후 스마트폰 성장기의 7.8배 대비 높았다”며 “세계 반도체업체의 평균 PER이 15.8배인데 삼성전자는 8배 수준으로 저평가돼 있다”고 말했다. PER은 낮을수록 이익에 비해 주가가 싸다는 의미다. 박 연구원은 내년 삼성전자의 반도체 영업이익은 18조원에 이를 것으로 내다봤다. 지난해 반도체사업에서 낸 영업이익 8조8000억원의 두 배가 넘는 규모다.

최근 2분기 이익 추정치 상승세는 주춤하고 있지만 연초 전망(영업이익 5조7837억원, 순이익 5조790억원)에 비하면 20% 이상 증가한 규모다. 반도체사업 부문의 성장세가 기대치를 높였다.