"다음카카오, 'Path' 인수로 새로운 해외 성장 동력 확보" -유안타證

이 증권사 이창영 애널리스트는 "지난달 29일 다음카카오가 미국 인터넷 서비스 회사 Path사의 소셜네트워크서비스(SNS) ‘Path’와 ‘Path Talk’의 자산 인수를 발표했다"며 "인도네시아 3대(매출기준으로 1위 LINE, 2위 BBM, 3위 Path) 인기 SNS 중 하나인 ‘Path’는 전년 대비 2배 가까운 성장을 기록하며, 현재 1000만명이 넘는 MAU(월평균이용자수)를 확보하고 있는 서비스"라고 소개했다.

그는 "인수금액은 공식적으로 밝혀지지 않았으나, 최근 인수한 ‘김기사’ 인수금액(626억원)

보다는 높지 않은 것으로 추정된다"며 "이는 MAU 1명당 최대 5~6달러 수준으로, 동종 SNS 60~150 달러 대비 현저히 낮은 가격일 것"이라고 추산했다.

이 애널리스트는 "‘Path’는 폐쇄형 SNS로 유료아이템, 광고 등의 수익모델을 통해 인도네시아 전체 앱(App) 수익 13위(지난달 28일, iOS 기준), 게임을 제외한 전체 App 매출 3위(지난달 28, 구글플레이 기준)에 랭크돼 있다"며 "인도네시아뿐만 아니라 동남아, 중동, 미국 등 추가적인 글로벌 확장 가능성이 있는 SNS로, 카카오톡 등의 운영경험에 게임, 광고, 이모티콘, 결제, 택시, 쇼핑 등의 비즈니스 모델 운영경험을 덧붙인다면 새로운 글로벌 성장동력이 될 수 있을 것"이라고 판단했다.

그는 "카카오 매출의 50% 이상(2015년 1분기 기준)을 차지하고 있는 게임 매출 감소 우려로, 실적 성장의 불확실성이 증대되고 있는 상황에서, 새로이 해외시장에서의 성장이 가능한 사업(서비스) 추가는, 기업가치 상승에 긍정적으로 작용할 것"이라고 덧붙였다.

최성남 한경닷컴 기자 sulam@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

삼일PwC와 삼일미래재단이 임직원 봉사활동인 ‘핸즈업 프로젝트’(사진)를 지난 8일부터 한 달간 진행한다고 밝혔다. 삼일이 각기 다른 봉사활동을 릴레이 형식으로 구성하고, 임직원은 원하는 활동에 참여하는 사회공헌 프로젝트다.

-

2

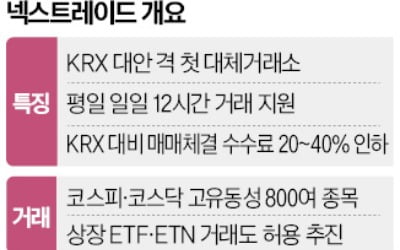

이르면 내년 3월부터 투자자들이 평일 오전 8시부터 오후 8시까지 하루 12시간 동안 국내 주식을 거래할 수 있게 된다. 주식 매매·중개 기능을 갖춘 대체거래소(ATS·다자간 매매 체결회사)를 통해서다. ATS가 본격 도입되면 한국거래소(KRX)의 증권 거래 독점 체제는 약 70년 만에 깨진다.9일 금융위원회와 금융감독원은 서울 여의도 금융투자협회에서 세미나를 열고 내년 상반기 ATS인 넥스트레이드를 출범시킨다고 밝혔다. 넥스트레이드에는 금투협과 주요 증권사 등 34곳이 출자했다. 금융당국은 이 ATS에서 유동성이 높은 800여 개 유가증권·코스닥시장 종목을 거래할 수 있도록 할 예정이다. 상장지수펀드(ETF), 상장지수증권(ETN) 거래도 가능하게 현행 규정을 손보기로 했다. 조각투자 형태 투자계약증권과 토큰증권(ST) 등도 ATS를 통해 거래할 수 있을 것으로 금융투자업계는 기대하고 있다.ATS가 생기면 KRX와 경쟁이 붙어 증권 거래 수수료가 내려갈 것이라는 전망이 나온다. 김소영 금융위 부위원장은 “인프라 경쟁이 투자자의 편익으로 이어질 것”이라고 말했다."매매 수수료 20~40% 싸게"…증권거래소 경쟁 시작됐다대체거래소(ATS)가 내년 상반기 정식 출범하면 주식 거래시간이 기존에 비해 5시간30분 늘어난다. ATS는 오전 8~9시를 개장 전 시장(프리마켓), 오후 3시30분~8시를 폐장 후 시장(애프터마켓)으로 운영한다. 한국거래소(KRX)의 단일가 매매 시간인 오전 8시30분~9시, 오후 3시20분~3시30분에도 ATS를 통하면 즉시 매매를 체결할 수 있다.거래소 간 경쟁이 붙으면서 거래 전략에 쓰이는 호가 유형도 다양해진다. 9일 금융위원회와 금융감독원이 연 세미나에선 ATS에 쓰일 ‘

-

3

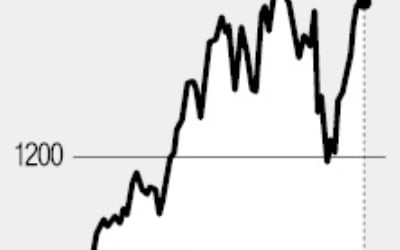

최근 베트남 증시가 반등하면서 국내 투자자의 관심이 커지고 있다. 미국 중앙은행(Fed)의 금리 인하 이후 신흥국을 대상으로 투자가 확대될 것이라는 기대에서다. 증권사 관계자들은 은행·증권 등 이익 개선이 클 업종을 담아야 한다고 조언한다.9일 베트남 VN30지수는 전 거래일보다 0.26% 내린 1281.47를 기록했다. VN30지수는 올 1분기 14.6% 오르는 등 뜨거운 모습을 보였다. 하지만 이란·이스라엘 갈등과 미 금리 인상론 등이 떠오르면서 지난달 19일 1200선까지 내줘야 했다. 이후 다시 반등하는 모양새다. Fed의 피벗(통화정책 전환) 가능성을 타고 VN30지수는 최근 7거래일 연속 상승세를 나타냈다.투자업계 관계자는 “미국의 연 1~2회 금리 인하가 기대되면서 신흥국 투자 심리도 살아나고 있다”며 “베트남 증시는 변동성이 크다는 단점이 있지만 MSCI 이머징마켓 격상 가능성 등 호재도 다양한 시장”이라고 말했다.증권가에서는 업종 대표 기업 중에서도 이익 개선이 전망되는 곳에 투자하기를 권했다. 최원준 한국투자신탁운용 해외투자운용부 책임은 “1분기 상장사 실적이 현재까지 전년 대비 14.8% 증가했다”며 “소재와 증권, 소비재업종이 호조를 보이고 있다”고 분석했다. 유안타증권은 밀리터리뱅크 베트남무역은행 캉디엔주택 등 7개 종목을 추천했다. 은행업종은 요구불예금 규모가 커 순이자마진 확대가 예상된다는 설명이다. 나머지 업체도 탄탄한 재무 상태를 이어갈 것이라는 점이 기대 요인으로 꼽혔다.국내 투자자들은 주로 상장지수펀드(ETF)와 분야별 ‘1등 기업’에 집중적으로 투자하고 있다. 이날 한국예탁결제원에 따르면 최근 한 달간 국내

![화웨이에 반도체 수출금지 '직격탄'...인텔 2.2% 급락 [출근전 꼭 글로벌브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/B20240509064730400.jpg)