"삼성전기, 2분기 실적 기대 밑돌 듯…목표가↓"-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지목현 연구원은 "2분기 매출은 1조8718억원, 영업이익은 858억원으로 예상을 하회할 것"이라며 "삼성전자 갤럭시S6 판매 부진과 기판 부문의 FC-CSP 매출 감소가 주요 원인"이라고 설명했다.

그는 이어 "하반기는 삼성전자 주력 스마트폰 후속 모델의 조기 출시와 중국 매출 확대로 양호한 실적이 이어질 전망"이라며 "특히 파워모듈, HDD 모터 등 부진 사업 정리가 현실화될 경우 긍정적 변화가 예상된다"고 말했다.

지 연구원은 특히 삼성전기의 주력 제품 중 하나인 적층세라믹콘덴서(MLCC)가 최근 호황기에 접어들었다는 데 주목했다.

중국 LTE 스마트폰 급성장과 무선충전, 무선결제, 메탈케이스 등 스마트폰 고기능화가 지속되면서 MLCC 수요도 늘어났다는 것. 소형 초고용량 MLCC는 급격한 수요 증가로 공급이 부족한 상황이라는 설명이다.

그는 "MLCC에 힘입어 올해 삼성전기의 칩부문(LCR) 매출은 2조3000억원을 기록해 첫 2조원대 진입이 가능할 것"이라고 내다봤다.

권민경 한경닷컴 기자 kyoung@hankyung.com

-

1

정용진 회장 작년 보수 36억…이마트 실적 개선에도 성과급 삭감

정용진 신세계그룹 회장이 지난해 이마트에서 보수로 36억원을 수령했다. 이마트가 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎은 결과다.18일 이마트 사업보고서에 따르면 정...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

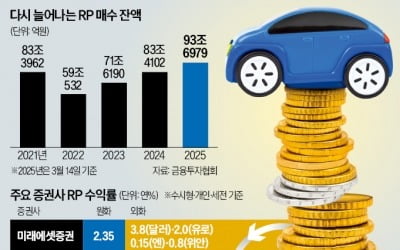

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...