"이수앱지스, 기술력 바탕으로 실적 개선 기대"-유진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사의 한병화 연구원은 "이수앱지스는 바이오약품 생산공정 3단계 기반기술인 특이 질환·조직 신규타겟 발굴기술, 타겟 특이적 선도항체 선별기술, 선도 항체 효능 최적화 기술을 자체 보유한 국내 항체 바이오 부문 1호"라고 설명했다.

ADVERTISEMENT

그는 올해 이수앱지스의 매출액은 100~110억원, 영업이익은 -20억원 ~ -30억원을 기록할 것으로 추정하고, 실적 개선의 주요 배경은 지난해 3분기부터 국내 판매가 시작된 파바갈 효과 때문이라고 설명했다.

파바갈은 희귀병인 파브리병 치료제로, 국내 시장은 지난해 처방기준 약 140억원 수준이다. 따라서 약 30%의 점유율만 기록해도 40억원 수준의 매출이 가능한 구조다.

ADVERTISEMENT

한경닷컴 채선희 기자 csun00@hankyung.com

ADVERTISEMENT

-

1

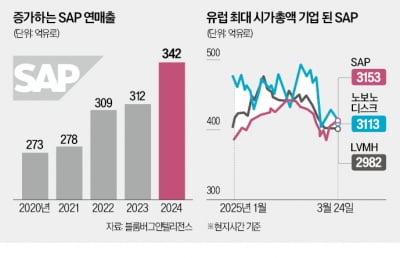

독일 업무용 소프트웨어 업체 SAP가 유럽 시가총액 1위 기업에 등극했다. 인공지능(AI)·클라우드를 전사적자원관리(ERP) 프로그램에 접목하는 데 성공하며 유럽에서 가장 주목받는 AI 기업으로 거듭났다...

-

2

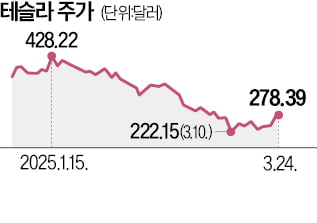

미국 전기차 업체 테슬라 주가가 도널드 트럼프 미국 대통령의 한마디에 롤러코스터를 타고 있다.24일(현지시간) 미국 뉴욕증시에서 테슬라는 전일 대비 11.93% 상승한 278.39달러에 거래를 마쳤다. 지난해 치러진...

-

3

‘매파’(통화 긴축 선호) 인사로 꼽히는 래피얼 보스틱 애틀랜타연방은행 총재가 올해 금리 인하는 두 차례가 아니라 단 한 차례에 그칠 것으로 보인다고 전망했다.보스틱 총재는 24일(현지시간) 블...

ADVERTISEMENT