적정 수준보다 10%P 높아…수리·치료비 크게 오른 탓

손보사, 車보험서 1조 적자…2000년 이후 10조 손실

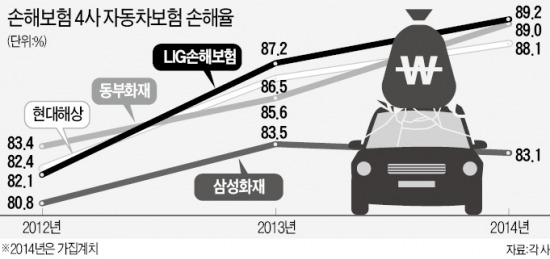

지난해 자동차보험 손해율이 88~89%대로 높아지며 사상 최고를 기록한 것으로 잠정 집계됐다. 손해율은 가입자에게 지급한 보험금을 보험료 수입으로 나눈 숫자다. 손해율이 높을수록 보험회사의 이익은 줄어든다. 전문가들은 77%를 적정 손해율로 보고 있다. 77% 이상에서는 보험을 팔수록 보험회사의 손실이 커진다는 의미다. 이에 따라 지난 한 해 손해보험회사들의 차보험 손실은 1조원을 웃돈 것으로 추정된다.

○현대·동부·LIG, 손해율 나란히 상승

20일 보험업계에 따르면 삼성화재 현대해상화재 동부화재 LIG손해보험 등 ‘손해보험 빅4’의 지난해 자동차보험 손해율은 평균 87.4%(이하 국제회계기준)로 가집계됐다. 한 해 전 85.7%보다 1.7%포인트 높아졌다. ‘빅4’의 차보험시장 점유율이 75%에 달하기 때문에 업계 전체 추세를 그대로 반영하게 된다.

통상 중소형 보험회사의 손해율은 ‘빅4’보다 높다. 우량한 가입자가 적어서다. 중소형 보험회사 중에선 손해율 100% 안팎에 달하는 곳이 속출한 것으로 전해지고 있다. 또 자동차보험 손해율은 ‘빅4’ 손해율보다 1~2%포인트가량 높다는 점을 감안할 때 업계 전체의 손해율은 88~89%대로 추정된다.

손해보험회사들이 지난해 자동차보험 부문에서 입은 손실도 1조원을 웃돌 것으로 관측된다. 손해보험협회 관계자는 “2013년 손실이 9418억원이었던 만큼 손해율이 더 악화된 지난해 손실은 1조원을 넘어섰을 것”으로 추정했다. 자동차보험은 2000년대 이후 한 번도 흑자를 내지 못했다. 올해 적자를 1조원으로 잡을 경우 2000~2014년 누적 적자는 9조6000억원대로 10조원에 육박할 전망이다.

○“보험료 인상을” vs “비용절감 노력을”

자동차 보험회사들이 적자에서 벗어나지 못하는 것은 금융당국의 통제가 근본적인 이유다. 보험료 결정은 명목상 자율화돼 있지만 사실상 금융당국의 통제를 받고 있다. 차보험료가 도매물가지수에 포함돼 있는 데다 민원도 많아 금융당국은 인상에 민감하게 반응하고 있다.

반면 수리부품 값, 병원 치료비, 사고율은 지속적으로 상승하고 있다. 온라인 차보험 전문 판매 보험회사인 현대하이카다이렉트가 설립 9년 만에 모회사 현대해상화재에 흡수 합병하기로 한 것도 실적 부진을 감당하기 힘들어서다.

금융당국은 보험료 인상에 부정적이다. 금융감독원 관계자는 “차보험에서의 적자를 장기보험에서의 흑자로 메우고 있는 만큼 손해보험회사들의 적자 운운은 엄살 성격이 있다”고 말했다.

하지만 차보험의 손실과 장기보험의 이익을 상쇄시키는 시각은 부적절하다는 의견이 나온다. 보험회사의 한 고위 관계자는 “장기보험 가입자들이 차보험의 적자를 보전해주는 현재 방식은 가입자 간 형평에 어긋난다”며 “수익성 제고 방안이 필요한 시점”이라고 주장했다.

보험사들의 비용 절감 노력이 앞서야 한다는 지적도 나온다. 기승도 보험연구원 연구위원은 “보험사기나 과도한 치료비 지급 등으로 누수되는 보험금을 줄이는 것을 전제로 보험료 인상을 검토해야 한다”고 주문했다. 그는 “보험료 결정을 시장 자율에 맡기는 방안을 적극 검토해야 한다”고 덧붙였다. 자동차보험회사가 충분히 많아 자율화 시 보험회사와 가입자들의 손익이 제로가 되는 수준으로 보험료가 정해질 것이란 진단이다.