"제일기획, 지난해 4분기엔 '쇼크'서 벗어나 이익 정상화"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김회재 대신증권 연구원은 제일기획의 지난해 4분기 매출액을 전년 동기 대비 1.0% 감소한 7790억원, 영업이익은 2.6% 줄어든 367억원으로 추정했다.

김 연구원은 "지난해 3분기 실적 부진의 원인이었던 국내 광고 침체와 삼성전자와의 거래 감소 모두 다소 회복될 것"이라며 "4분기 실적은 전분기 대비 크게 개선되고 전년 동기와 유사한 실적을 낼 것"이라고 말했다.

삼성 관련 매출액은 5301억원으로 2013년 4분기의 5667억원 대비해선 감소하겠지만 지난해 3분기 3833억원에 비해 개선된 것으로 추정됐다.

올해는 광고 시장이 회복기 진입하고 삼성 의존도가 감소함에 따라 긍정적인 환경이 펼쳐질 것으로 예상했다.

김 연구원은 "지난해 10월 이후 제일기획의 급격한 주가 하락은 전체 이익의 70% 정도를 차지하는 삼성전자의 마케팅 비용 감소에 기인한다"며 "올해부터는 삼성에 대한 의존도를 60% 정도로 낮추게 될 것"이라고 내다봤다.

이어 "올해 1~2분기경 갤럭시 시리즈의 후속 모델 출시 후 본격적인 마케팅을 펼칠 것으로 보여 삼성과의 거래가 증가하며 본격적인 주가 회복이 기대된다"고 밝혔다.

한경닷컴 이지현 기자 edith@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"강원서 서울까지 걸어서 상경"…'흙수저 대표' 정체에 '깜짝' [윤현주의 主食이 주식]

백문불여일견(百聞不如一見). 백 번 듣는 것보다 한 번 보는 게 낫다는 말이다. 가짜뉴스 홍수 속 정보의 불균형을 조금이라도 해소하기 위해 주식 투자 경력 17년 10개월의 ‘전투개미’가 직접 상장사를 찾아간다. 회사의 사업 현황을 살피고 임직원을 만나 투자자들의 궁금증을 해결한다. 전투개미는 평소 그가 ‘주식은 전쟁터’라는 사고에 입각해 매번 승리하기 위해 주식 투자에 임하는 상황을 빗대 사용하는 단어다. 주식 투자에 있어서 그 누구보다 손실의 아픔이 크다는 걸 잘 알기에 오늘도 개인투자자 입장에서 기사를 쓴다. <편집자주>“리조트 운영과 프리미엄 콘도 분양이 순항 중입니다. 지난 1월 일본 나가사키 현에 있는 아이노리조트개발도 인수해 해외 리조트 체인 사업도 시작했습니다. 식품 사업이라는 ‘신성장 날개’도 장착해 올해 사상 최대 실적에 도전하겠습니다.” 신달순 모나용평 대표(1956년생)는 지난 7일 한국경제신문과의 인터뷰에서 경영 전략에 대해 이같이 밝혔다. 모나용평의 사명은 대자연(Mother Nature)의 영어 단어에서 따왔는데 ‘모두의 행복, 나의 행복’을 이루는 곳이라는 뜻을 담았다. 지난달 29일 임시 주주총회를 열고 51년 만에 용평리조트에서 사명을 바꿨다. 본사는 강원도 평창군 대관령면 올림픽로 715에 있다. 서울에서 자동차로 2시간 30분 정도 걸린다. 1973년 대한민국 최초의 현대식 스키장서 시작된 모나용평모나용평은 1973년 대한민국 최초의 현대식 스키장에서 시작됐다. 스키만을 즐기는 곳이 아닌 차별화된 품질과 서비스로 스키의 대중화 시대를 열었으며 1982년 대한민국 최초 프리미엄 콘도(2

!["강원서 서울까지 걸어서 상경"…'흙수저 대표' 정체에 '깜짝' [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202405/01.36902987.3.jpg)

-

2

5개월 만에 시총 7위→3위 '껑충'…대박주 쓸어담은 '큰손'은?

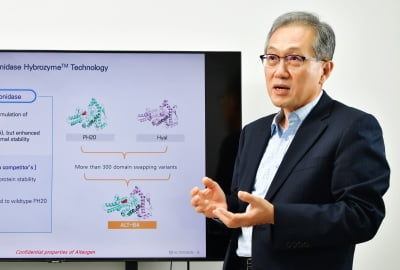

알테오젠이 올해 들어 주가가 3배 가깝게 올라 이제는 에코프로와 코스닥 시가총액 2위 다툼을 벌이고 있다. 작년말까지만 해도 7위였다다 훌쩍 뛴 것이다. 알테오젠은 창업자의 배우자가 대규모 블록딜로 주식을 팔아치우는 악재에 출렁이기도 했다. 하지만 모건스탠리캐피털인터내셔널(MSCI) 지수 편입과 플랫폼 기술의 성과가 맞물리며 이달들어 4거래일동안 40% 넘게 급등했다. 9일 한국거래소에 따르면 지난 7일 알테오젠은 13.03% 급등한 26만9000원에 거래를 마쳤다. 종가 기준 시가총액은 14조2970억원이다. 장 초반에는 잠시 에코프로를 제치고 코스닥 시총 2위에 오르기도 했지만, 에코프로도 6.86% 급등하며 2위 자리를 되찾았다. 다만 둘 사이의 시가총액 차이가 154억원으로, 언제든 순위가 뒤바뀔 수 있다.5개월여 전인 작년 말까지만 해도 알테오젠의 시가총액은 5조1402억원으로 코스닥시장에서 7위였다. 2월1일(종가 7만1400원)에는 시가총액이 3조7850억원으로 쪼그라들기도 했다. 이때와 비교하면 기업가치가 넉달여만에 3배가 훌쩍 넘는 수준으로 불어났다.외국인 투자자가 연초부터 알테오젠 주식을 쓸어 담았다. 연초 이후 외국인 투자자의 알테오젠 순매수 금액은 6235억원으로, 코스닥 시장에서 가장 많다. 코스피 편입 종목을 합쳐도 9위다.이달 들어선 이후 4거래일만 따져도 외국인의 순매수액은 2270억원에 달한다. 올해 들어 5월 말까지 다섯달 동안 투입한 자금(3965억원)의 절반 이상을 4거래일동안 쏟아 부은 것이다. 4거래일 동안 주가는 44.7% 치솟았다.외국인들이 갑자기 알테오젠 주식 매집에 더 열을 올리게 된 건 △모건스탠리캐피털인터내셔널(MSCI) 한국지수 편입 △정맥주사 제형의 의약

-

3

"1998년 떠올라"…尹이 띄운 자원개발株 '최상의 시나리오' [신민경의 테마록]

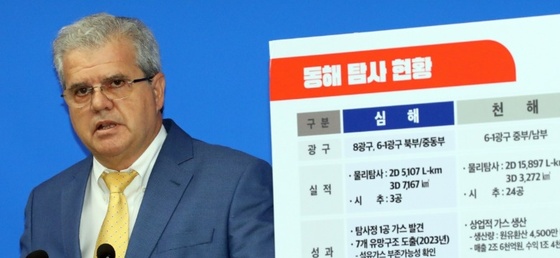

"우리도 가스생산국 된다." (1999년 6월 한 신문 2면 제목)2000년대를 눈앞에 두고 언론에선 꿈에 부푼 소식들이 쏟아졌습니다. 한국이 동해 가스전에서 가스 시추에 성공하면서 세계 95번째 산유국으로 인정받았기 때문입니다. 20여년이 흐른 지금 정부가 "경북 포항 앞바다에 석유·가스가 매장돼 있을 수 있다"는 또 하나의 가능성을 공개했습니다. 이에 투자자들은 일제히 '수혜 받을 법한' 주식들로 몰려갔습니다. '대통령의 입'에서 나온 단어만큼 정책적 수혜가 확실한 게 없단 판단에섭니다.증권가도 성공 시 수많은 수혜주들이 생겨날 것인 만큼 "시추 진행 상황을 봐가며 관련주 매수에 나설 필요가 있다"고 말합니다. "소 잃고 외양간 고치느니 호들갑이 낫다"는 얘기입니다. 다만 호흡이 긴 유전개발의 특성상 단기 급등한 주식은 주의해야 한다고 조언했습니다.애널리스트들은 포항 석유·가스전을 언급한 윤석열 대통령의 '발언'을 두고 과거 1998년의 사례와 '오버랩' 된다고 입을 모았습니다. 한국은 이미 전 세계 95번째 산유국 지위를 얻은 바 있습니다. 전두환 전 대통령 이름에서 땄다는 시추선 '두성호'가 1998년 7월 우리나라 최초의 가스전인 '동해-1'의 탐사 시추에 성공하면섭니다. 6년 뒤인 2004년부터 동해-1,2 가스전을 개발해 2조6000억원어치의 천연가스와 원유를 생산했죠. 2021년 가스 고갈로 결국 문을 닫았지만요. 약 17년 동안 1조2000억원을 들여서 총 2조6000억원을 회수했으니 수익성이 기대에는 못 미쳤습니다.위치 등 오버랩되는 부분이 많긴 해도 규모 측면에서 과거와 지금은 크게 다릅니다. 이번 포항 앞바다 가

!["1998년 떠올라"…尹이 띄운 자원개발株 '최상의 시나리오' [신민경의 테마록]](https://img.hankyung.com/photo/202406/01.36964278.3.jpg)

![반나절 만에 3,200억 원 손실…시장 흔든 트레이더 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202406/B20240608064644263.jpg)