대우조선해양, 풍부한 건조경험…저가수주 차단

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

LNG·대형 컨테이너선

수익성 높은 선박 주력

해양플랜트 부실 적어

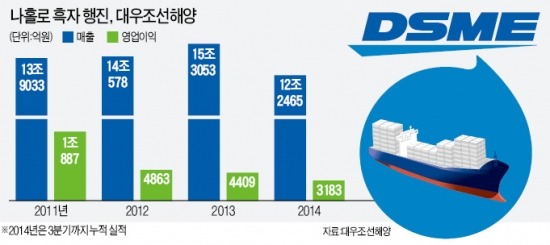

대우조선해양은 머스크사에서 주문한 20척의 1만8000TEU(1TEU는 20피트 컨테이너 1개)급 컨테이너선을 지난해 하반기부터 인도하고 있다. 작년에 5척, 올해 10월 말까지 8척을 넘겼다. 대형 컨테이너선은 척당 가격이 2000억원이 넘는 등 수익성이 높다. 이와 함께 대우조선해양이 1990년대 초반 세계 최초로 개발한 LNG 운반선도 9월 말까지 5척을 인도하는 등 선두 업체로서의 입지를 강화하고 있다.

현대중공업과 삼성중공업이 대규모 손실을 기록한 해양플랜트 사업에서 안정적인 실적을 올리고 있는 것도 흑자 행진을 뒷받침했다. 회사 관계자는 “대우조선해양은 1970년대 후반부터 해양플랜트 사업에 뛰어들어 고정식 해양설비는 물론 드릴십까지 다양한 건조 경험이 있다”며 “이를 바탕으로 입찰계약을 따내는 만큼 저가 수주로 손실을 보는 사례가 거의 없다”고 덧붙였다.

회사 측은 올해에만 18척의 LNG 추진 운반선을 수주한 만큼 매출이 발생하는 2~3년 후에는 실적이 더 개선될 것으로 전망했다.

최진석 기자 iskra@hankyung.com

-

1

마른김 값은 고공행진하는데…안팔린 물김은 1200t 버려져

최근 마른김 가격이 치솟고 있지만 원료인 물긴은 올해 생산량이 25%나 늘어 전남에서만 1200t(톤) 넘게 바다에 버려졌다.19일 수협중앙회 집계에 따르면 김 최대 산지인 전남에서 일부 지역은 경매에서 유찰돼 폐기...

-

2

내 AI는 MZ 스타일?…'챗GPT 성격' 내가 직접 고를 수 있다

오픈AI가 챗GPT에 성격을 선택해 부여하는 기능을 17일(현지시간) 업데이트 했다. 챗GPT 맞춤 설정'에 들어가면 각 챗GPT의 특성을 선택할 수 있는 창이 뜬다. 오픈AI는 수다쟁이, 재간둥이, 자기주장...

-

3

매년 내는 '자동차세'…할인 혜택 받는 '꿀팁' 있다는데

매년 6월과 12월 절반씩 나눠 부과되는 자동차세를 한꺼번에 내면 납부액의 최대 5%를 할인받을 수...