"한진해운, 엔저發 원화 절하의 최대 수혜주"-아이엠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주익찬 연구원은 "한진해운은 일본 해운사들과 직접적인 수출 경쟁강도가 낮으며, 원화 절하시 영업이익과 외화환산이익이 증가한다"고 설명했다.

최근 일본의 양적 완화로 엔화가치와 원화가치가 동반 절하되고 있다.

주 연구원은 "원화 절하는 한국 수출 기업들의 수익성이 높아지는 요인이지만 엔화 절하 속도가 원화보다 높은 경향이 있다"며 "이 경우 일본과의 경쟁강도가 높은 산업들은 수익성 상승이 불투명할 것으로 판단된다"고 말했다.

자동차 조선 기계 등 많은 산업재 기업들의 경우 일본과의 수출 경쟁강도가 높지만, 컨테이너 해운업은 상대적으로 경쟁강도가 낮은 점이 긍정적이란 설명이다.

한진해운의 경우 기말 원화가 10% 절하시, 2500억원의 외화환산이익이 발생하는 것으로 판단했다. 기능통화인 달러화에 대한 순외화부채가 2조5000억원이란 분석이다.

또 평균 원화가 10% 절하되면 내년 기준으로 원화 환산 영업이익은 800억원 증가한다는 게 주 연구원의 설명이다. 연간 순달러 유입을 내년 기준 영업이익과 감가상각비의 합계인 약 8000억원으로 추정했기 때문이다.

그는 "현재 환율, 유가 등 대외환경은 타사 대비 한진해운 등 컨테이너 해운사들에게 상대적으로 유리한 것으로 판단된다"며 "당분간 주가 상승은 지속될 것"으로 전망했다.

한경닷컴 박희진 기자 hotimpact@hankyung.com

-

1

정용진 회장 작년 보수 36억…이마트 실적 개선에도 성과급 삭감

정용진 신세계그룹 회장이 지난해 이마트에서 보수로 36억원을 수령했다. 이마트가 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎은 결과다.18일 이마트 사업보고서에 따르면 정...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

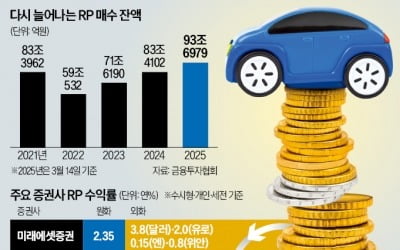

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...