유커의 힘…붉은빛 짙어진 화장품株, 찬바람 쌩…두툼해질 준비하는 의류株

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

○너도나도 화장품주

화장품주가 잘나가면서 중소형주 중에선 화장품 사업을 추가하거나 본업을 바꾸는 경우도 적지 않다. 골판지 원단 생산업체 산성엘엔에스는 중국 현지 인터넷쇼핑몰에서 ‘마스크팩’ 사업이 인기를 끌면서 올 들어 주가가 7배 넘게 상승했다. 박나영 이트레이드증권 연구원은 “올 2분기 판매가 인상이 있었음에도 수요가 늘고 있다”며 “매출 중 화장품의 비중이 작년 53%에서 올해 63%까지 늘어날 것”이라고 말했다.

영상저장장치(DVR) 제조와 광물 유통사업을 해온 코스온은 올해 화장품으로 업종을 완전히 전환하면서 주가가 두 배 넘게 올랐다. 2002년 엔프라니를 인수한 한국주철관도 올 들어 74.21% 상승했다.

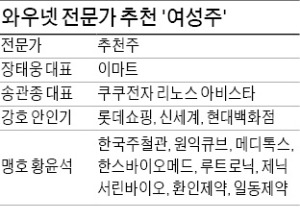

한경TV 와우넷 파트너인 맹호 황윤석은 “경기침체에도 불구하고 건강과 미용에 관한 지출은 늘어나는 추세”라며 “화장품 사업을 병행하는 한국주철관, 원익큐브와 보톡스 및 실리콘 인공보형물 관련주인 메디톡스, 한스바이오메드 등을 주목할 만하다”고 했다.

다만 최근 들어 화장품주 ‘거품 우려’ 목소리도 조금씩 불거지고 있다. 이종우 아이엠투자증권 리서치센터장은 “상식적으로 생각하는 기업의 본질가치에 비해 화장품주 시가총액이 지나치게 커진 감이 있다”며 “차익실현 매물이 쏟아질 우려도 있고 고평가 논란도 계속되는 만큼 투자에 신중할 필요가 있다”고 말했다.

○찬바람에 ‘의류주’로 시선 집중

성수기를 눈앞에 둔 의류주는 전체 증시 흐름에 상관없이 군불이 지펴지고 있다. 섬유의복업종 지수는 이달 들어 2.87% 상승하며 같은 기간 3.03% 하락한 코스피지수와 정반대 행보를 걸었다. 의류업종 대장주 LF는 다소 주춤했지만 한세실업, 경방, 일신방직 등은 월별 주가상승률 최상위 그룹에 이름을 올렸다.

의류주 강세 이유로는 해외시장 이익이 늘고, 내수시장이 바닥을 친 분위기를 보이면서 실적개선 기대가 커졌기 때문이다. 금융정보업체 에프앤가이드에 따르면 한세실업은 올 4분기의 영업이익이 작년 같은 기간에 비해 41.55% 늘어날 것으로 추정된다. 일신방직과 한섬도 4분기 영업이익이 전년 동기 대비 각각 50.89%, 12.37% 증가할 것으로 예상됐다.

나은채 한국투자증권 연구원은 “이익기여도가 60%를 넘는 해외사업의 실적이 잘 나오고 있는 점이 의류주엔 긍정적인 신호”라고 말했다.

한편 한껏 달아오른 화장품주·의류주·가구주 대신 상대적으로 저평가된 여성 관련 유통주로 눈길을 돌려야 한다는 시각도 적지 않다. 장태웅 대표는 “대형주 실적발표가 마무리되면서 실적 우려로 하락했던 대형주가 반등을 모색하고 있다”며 “이마트 등 주가순자산비율(PBR) 1배 미만으로 떨어진 ‘맷집’이 큰 유통업종 중에서 단기 수익을 기대할 시기가 가까워졌다”고 했다. 강호 안인기 대표도 “낙폭과대주로 분류되는 홈쇼핑·유통주 중 수급이 좋은 종목은 매수를 고려해볼 만한 시점”이라며 롯데쇼핑과 신세계, 현대백화점 등을 유망주로 추천했다.

김동욱 기자 kimdw@hankyung.com

ADVERTISEMENT

-

1

국내 10대 그룹이 올해 신년사에서 가장 많이 언급한 단어는 '인공지능(AI)'이었다. '고객'은 지난해에 이어 올해도 많은 기업들이 언급했다. 산업 지형의 급속한 재편 속에 '변...

-

2

'소스만 5만 가지' 빵 터졌는데…'흑백요리사2' 뜻밖의 굴욕 [신현보의 딥데이터]

흑백요리사가 시즌2로 돌아왔지만, 시즌1와 비교하면 관심이 다소 저조한 것으로 나타났다. 시즌2의 프로그램 화제성과 별개로 최근 외식 산업의 불황이 큰 영향을 미쳤다는 평가가 나온다. 그나마 불경기 속에서 요리 방송...

!['소스만 5만 가지' 빵 터졌는데…'흑백요리사2' 뜻밖의 굴욕 [신현보의 딥데이터]](https://img.hankyung.com/photo/202601/02.42808583.3.jpg)

-

3

새해부터 이게 웬 떡…"쏘나타 팔고 EV6 샀더니 680만원 대박" [모빌리티톡]

내연기관차를 타다가 전기차로 바꾼 차주들은 "한 번 타보니 (내연기관차로) 못 돌아가겠다"는 반응을 보이곤 한다. 새해에는 내연기관차에서 전기차로 바꿀 경우 정부가 보조금 100만원 추가 지급하는 강수를 뒀다. 업계...

![새해부터 이게 웬 떡…"쏘나타 팔고 EV6 샀더니 680만원 대박" [모빌리티톡]](https://img.hankyung.com/photo/202601/AA.39280574.3.jpg)

ADVERTISEMENT