셰일가스 개발 급물살…새 에너지 충전 '불황 탈출'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

석유화학 역시 중국의 자급률 증가와 시장수요 감소, 제품가 하락으로 고전하는 중이다. 최근 원료인 나프타 가격이 떨어지면서 수익성이 회복될 조짐이지만 중장기적으로 제품단가 인하 압박으로 이어질 수 있어 근원적인 업황 개선은 아니라는 분석이다.

미국을 중심으로 셰일가스 개발 확대는 밑바닥부터 시장 질서를 바꾸는 태풍이 되고 있다. 미국 에너지정보청(EIA)은 셰일가스를 포함한 가스 비중이 2010년 21%에서 2023년 25%로 빠르게 확대될 것으로 예상하고 있다. 이 기간 석유는 에너지원 1위 자리를 지키겠지만, 비중은 32%에서 27%로 떨어질 것으로 전망했다.

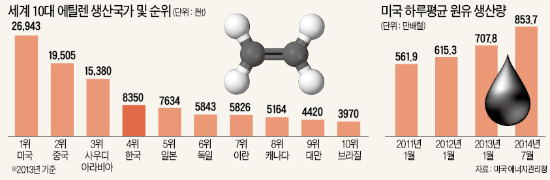

미국이 셰일가스 개발을 확대함에 따라 국내 석유화학 업계는 사업 비중을 나프타(원유) 위주에서 에탄(셰일가스)을 늘리는 방향으로 바꾸고 있다. 원유처리시설인 나프타분해시설(NCC) 대신 가격 경쟁력이 우수한 에탄분해시설(ECC)을 확충 중이다. 셰일가스를 활용한 에틸렌 제조원가는 t당 600달러로, 나프타를 원료로 했을 때(t당 1000~1200달러)의 절반 수준이다.

석유화학 업계에게는 합성수지, 합성섬유 등 범용 제품의 수익성이 악화되고 있는 것도 부담이다.

국내 업계는 후발기업들이 따라올 수 없는 특화제품 생산을 늘리기 위해 부심하고 있다. 수익성이 낮은 범용제품을 줄이는 대신, 고부가가치 제품 생산을 늘려야 시장변화에 대응할 수 있기 때문이다.

한화케미칼은 태양광모듈 등에 사용되는 고함량 EVA(에틸렌비닐아세테이트)로 차별화에 나섰다. LG화학도 EVA 증설에 나섰다. EVA는 태양전지, 전선, 접착제 등에 다용도로 사용되는 석유화학 제품으로 투명성과 접착력, 내구성이 뛰어나 기존 합성수지를 대체할 신소재로 꼽힌다. 고함량 EVA는 대규모 투자와 높은 기술력을 필요로 하기 때문에 시장 진입장벽이 높다. 범용 제품에 비해 영업이익률이 크게 차이가 날 만큼 부가가치가 높다.

석유화학 업계는 중국에 의존하던 시장을 인도와 브라질 등 다른 신흥시장과 미국, 유럽 등 다양한 선진시장으로 확장할 계획이다. 아울러 미국 셰일가스 개발에 직접 뛰어드는 정유 및 석유화학 회사들이 늘고 있다. 최대 정유사인 SK이노베이션이 미국 현지 자회사를 통해 셰일가스 개발에 참여한 상태이고, 액화석유가스(LPG) 수입사인 E1은 셰일가스 운송설비업체 지분 인수를 추진하고 있다. 롯데케미칼은 국내 화학업체 가운데 처음으로 북미 셰일가스를 이용한 에탄크래커 사업에 진출했다.

박영태 기자 pyt@hankyung.com

-

1

한국 가계는 유독 부동산 자산 의존도가 높다. 지난해 가계금융복지조사에 따르면 60세 이상은 전체 ...

-

2

"누워서 용돈 벌어요" 입소문 나더니…4050까지 푹 빠졌다

고물가가 계속되면서 앱테크에 관심이 높아지고 있다. 앱과 재테크의 합성어인 앱테크는 스마트폰 앱으로 출석체크...

-

3

"가로수길 왔다가 충격 받았어요"…결국 곡소리 터졌다 [현장+]

"오랜만에 약속이 있어서 나왔다가 충격받았어요. 정말 심각해요."수년 만에 서울 강남구 신사동 가로수길을 찾은 천모씨(35)는 황폐하다시피 변한 가로수길을 보고 충격을 받았다. 그는 "너무 북적한 것보다는 나은 것 ...

!["가로수길 왔다가 충격 받았어요"…결국 곡소리 터졌다 [현장+]](https://img.hankyung.com/photo/202503/01.39816568.3.jpg)