[초점]PBR 1배, 코스피 바닥 역할 다 했나?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

PBR 1배를 밑돈다는 것은 기업이 가진 자산을 다 팔고 사업을 청산했을 때보다 현재의 주가 가치가 낮다는 뜻이다. PBR 1배 미만에선 보유주식을 팔지 말고 사야한다는 게 소위 '투자 정설'로 통용돼 왔다.

ADVERTISEMENT

대부분의 증권사들이 이용하는 증권정보 제공업체 퀀트와이즈는 지난 8월 말 코스피지수 12개월 선행 PBR의 산정방식을 전체 시가총액에서 보통주 시가총액으로 변경했다. 지난달 코스피의 PBR은 1배를 항상 밑돌았는데 이것이 바로 보통주 시가총액 방식이란 설명이다.

신 연구원은 "그러나 시장이 지난 3년간 바닥으로 잡아온 PBR 1배는 전체 시가총액 방식"이라며 "전체 시가총액 방식으로는 이달 들어서야 1배를 밑돌고 있고, 이제 다시 바닥논리로 접근가능한 영역에 들어섰다"고 판단했다.

ADVERTISEMENT

PBR 1배의 신뢰가 흔들리는 이유 중의 하나는 기업이익의 증가 여부가 불투명하다는 것이다. 실적 감익에 대한 우려도 표본의 크기를 달리하면 다르게 볼 수 있다고 지적했다.

증권사들의 전망치가 있는 유가증권시장 235개 기업을 기준으로 하면 올해 이익이 지난해보다 많아지려면 하반기에 37조원을 벌어야 한다. 그러나 2012년부터 분기 실적을 내고 있는 717개 기업으로 대상으로 하면 27조원만 넘어서면 된다는 설명이다.

ADVERTISEMENT

하나대투증권은 12개월 선행 PBR이 아닌, 현재 PBR 수준에 주목했다.

이재만 연구원은 "올 2분기 확정 총자본과 현재 시가총액 기준으로 PBR을 계산하면 1.09배"라며 "현재(Trailing) PBR 1배가 깨진 경우는 2001년 9·11 테러, 2003년 카드채 사태, 2008년 세계 금융위기 등 기업이익이 적자를 기록하고 자본은 감소한 경우"라고 말했다.

적자 없이 자본이 늘어났던 2010년 이후 현재 PBR의 저점은 1.05배로, 코스피로 환산하면 1900포인트다. 올해 기업이익이 적자를 낼 가능성이 낮다는 점을 감안하면 1900~1930포인트에서는 적극적인 주식 비중확대가 필요하다는 판단이다.

![[초점]PBR 1배, 코스피 바닥 역할 다 했나?](https://img.hankyung.com/photo/201410/01.9153366.1.jpg)

ADVERTISEMENT

-

1

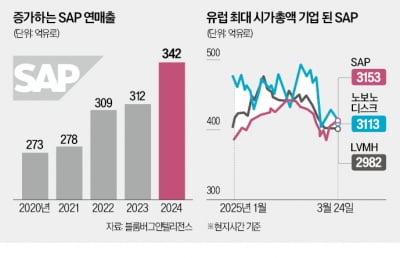

독일 업무용 소프트웨어 업체 SAP가 유럽 시가총액 1위 기업에 등극했다. 인공지능(AI)·클라우드를 전사적자원관리(ERP) 프로그램에 접목하는 데 성공하며 유럽에서 가장 주목받는 AI 기업으로 거듭났다...

-

2

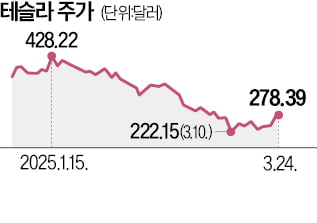

미국 전기차 업체 테슬라 주가가 도널드 트럼프 미국 대통령의 한마디에 롤러코스터를 타고 있다.24일(현지시간) 미국 뉴욕증시에서 테슬라는 전일 대비 11.93% 상승한 278.39달러에 거래를 마쳤다. 지난해 치러진...

-

3

‘매파’(통화 긴축 선호) 인사로 꼽히는 래피얼 보스틱 애틀랜타연방은행 총재가 올해 금리 인하는 두 차례가 아니라 단 한 차례에 그칠 것으로 보인다고 전망했다.보스틱 총재는 24일(현지시간) 블...

ADVERTISEMENT