가업 '공동상속' 감세…2년 근무 요건도 폐지

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

29일 기획재정부 등에 따르면 정부는 이 같은 내용의 중소·중견기업 가업 승계 지원 방안을 다음달 6일 발표하는 세법개정안에 담기로 했다. 정부 관계자는 “가업 상속에 걸림돌이 됐던 사전·사후 가업상속공제 요건을 대폭 완화할 것”이라며 “중소기업인들의 요구를 대부분 수용해 앞으로 가업 상속에 문제가 생기는 일이 없도록 하겠다”고 말했다.

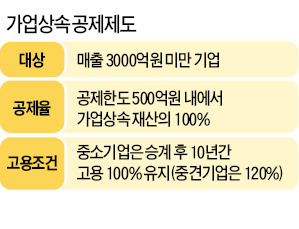

‘가 업상속공제’는 가업 승계 기업의 세금 부담을 덜어주기 위해 마련한 공제 제도다. 연매출 3000억원 미만의 중소·중견기업을 대상으로 가업 승계 시 최대 500억원(공제율 100%)까지 세금을 깎아준다. 정부는 지난해 상속세 공제 대상을 연매출 2000억원 미만에서 3000억원 미만으로 확대하는 등 일부 요건을 완화했지만 여전히 요건이 까다로워 공제 혜택을 받기가 쉽지 않다는 불만이 많았다.

갑작스런 상속도 세법상 '가업상속' 인정

정부는 우선 가업 상속인이 두 명 이상인 경우에도 ‘중소·중견기업 가업상속공제’ 대상에 포함시키기로 했다. 현재는 상속자 1인이 기업자산의 100%를 받아야 가업상속공제가 인정된다. 여러 명의 자식에게 기업을 상속하려면 가업상속공제 혜택을 받기가 거의 불가능한 상황이다.

현행법에 따르면 상속재산가액이 600억원 정도인 기업을 자녀 1인에게 상속하면 가업상속공제를 적용받아 39억원의 세금만 내면 된다. 그러나 이를 2명에게 절반씩 물려줄 경우 상속세는 264억원으로 급격히 불어난다. 기재부 관계자는 “지난 2월 개정된 시행령에 따라 ‘유류분(遺留分) 반환청구 소송’을 거쳐 공동으로 가업을 물려받을 수 있는 길이 열렸지만 오랜 시간 법적 다툼을 해야 하는 등 상당한 제약이 있었다”며 “이 같은 불편함을 없애겠다는 취지”라고 말했다.

또 ‘상속인은 상속 직전 2년 동안 회사에 근무하고 있어야 한다’는 상속인 요건은 폐지된다. 물려주는 사람(피상속인)의 사망 시점을 스스로 예측하기 어렵다는 점, 급작스런 사망 이후 상속세 때문에 가업을 넘겨야 하는 사례 등을 감안한 규제 완화다.

소유주 사망 등에 대비해 원활한 가업 사전 승계를 돕는 증여세 과세 특례도 강화된다. 현재 상속·증여세법은 부모가 주식을 가업승계 목적으로 증여할 경우 증여재산가액(최대 30억원)에서 5억원을 뺀 남은 금액에 10%의 세율로 증여세를 부과한다. 현재 30억원인 한도액을 50억원 이상으로 늘리는 방안이 유력하다.

세종=김우섭 기자 duter@hankyung.com

ADVERTISEMENT

-

1

GM·LG엔솔 합작 테네시 배터리공장,ESS 시설로 전환

제너럴 모터스(GM)와 LG에너지솔루션은 테네시주의 전기차 배터리 공장을 에너지저장시스템(ESS)용 배터리 생산 시설로 전환하고 있다.17일(현지시간) 로이터에 따르면, 양사는 테네시주에 LG와 함께 설립한 합작회사...

-

2

트럼프 "전함 파견" 요구에…영국·일본·프랑스 등 거절

미국과 이스라엘의 이란 전쟁에 동맹국들을 끌어들이려던 트럼프 대통령의 지원 요청에 동맹국들 대부분이 거절에 나섰다. 17일(현지시간) 블룸버그에 따르면 트럼프 대통령이 호르무즈 해협의 안전 보장을 위해 중국...

-

3

신세계그룹과 리플렉션AI가 미국 샌프란시스코 내셔널 AI센터에서 업무 협약을 맺고 250메가와트(㎿) 규모의 국내 최대 인공지능(AI) 데이터센터 건립을 추진한다고 16일(현지시간) 밝혔다. 미국 도널드 트럼프 행정...

![[포토] 美와 AI데이터센터 건립나선 신세계](https://img.hankyung.com/photo/202603/AA.43640901.3.jpg)

ADVERTISEMENT