전년 동기·전분기 영업익 두 자릿수 증가율…더 깐깐해진 실적주 고르기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

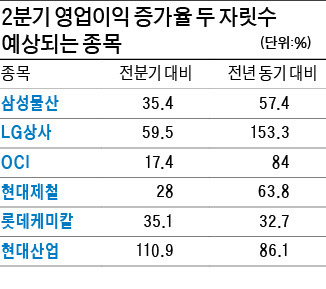

21일 현대증권에 따르면 전년 동기와 전분기 대비 영업이익 증가율이 모두 두 자릿수일 것으로 예상되는 종목은 삼성물산, 현대제철, LG상사, OCI, 롯데케미칼, 현대산업개발 등이다. 배성진 현대증권 연구원은 “2분기 영업이익 추정치가 전년 동기와 전분기 대비 모두 성장할 것으로 예상되는 종목을 눈여겨볼 필요가 있다”고 말했다.

삼성물산은 올 2분기 전분기 대비 영업이익이 35%, 전년 동기 대비로도 57% 늘 것으로 예상된다. 김동양 우리투자증권 연구원은 “삼성물산은 2분기 컨센서스(증권사 추정치 평균)를 충족시킬 뿐만 아니라 하반기 대형 프로젝트로 수익성이 높아질 것”이라며 “목표주가도 기존 8만6000원에서 9만4000원으로 높여 잡았다”고 말했다.

업황 부진에 지지부진한 주가 흐름을 보였던 현대제철도 전분기 대비 28%, 전년 동기 대비 64% 영업이익이 증가할 것으로 보인다. 전승훈 KDB대우증권 연구원은 “철광석 업체들의 할인 판매로 투입 원가가 줄어 2분기뿐 아니라 3분기 영업이익도 시장 기대치를 넘어설 것으로 본다”며 “현대기아차의 차강판 가격 인하가 없을 예정이고 국제 철강시장도 바닥을 쳐 하반기엔 보다 안정적일 것”이라고 말했다.

윤정현 기자 hit@hankyung.com

-

1

한국거래소는 대진첨단소재의 코스닥시장 신규 상장을 승인했다고 4일 밝혔다.매매 거래는 오는 6일부터 개시되며 공모가는 9000원이다. 지난 2019년 설립된 대진첨단소재는 2차전지 공정용 대전방지트레이와 대전방지코팅...

-

2

한국투자증권, 3월 코스피 전망…"2450~2650서 움직일 것"

한국투자증권은 3월 코스피지수 예상 등락 범위로 2450~2650을 제시했다.김대준 연구원은 4일 보고서에서 이 범위가 “컨센서스 기준으로 12개월 선행 주가수익비율(PER) 8.7~9.4배, 12개월 후...

-

3

삼성자산운용이 4일 국내 최초로 휴머노이드를 테마로 한 펀드를 출시했다.‘삼성글로벌 휴머노이드 로봇’ 공모펀드는 휴머노이드 시장을 선도하는 글로벌 기업으로 포트폴리오를 구성했다. 최근 성장세가 ...