해운조합 '안전관리'는 허울…본업은 '보험장사'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2100개 회원사 대상 공제사업, 지난해 200억원대 순이익

직원 320명 중 240명 보험영업

정부가 법적으로 수익사업 보장…금감원 감독도 받지 않는 사각지대

24일 해양수산부와 보험업계 등에 따르면 해운조합은 회원사 2100여개 등을 대상으로 선체·여객·선원 등 각종 공제사업을 벌이고 있다. 1998년부터는 해상종합보험인 선주배상책임공제(P&I) 서비스를 제공하고 있다. 2008년에는 ‘KSA 해상종합보험’이란 브랜드도 내놓았다.

해운조합은 주로 중소 연안선사가 운영하는 선박의 선체·여객·화물 등 보험을 따와 재보험사에 위탁한다. 보험료(부보금) 30억원이면 단독으로 수임받고, 100억원 이상이면 일반 손보사와 함께 보험을 따낸다. 해운조합은 청해진해운의 세월호 보험도 맡고 있다. 전체 113억원 규모의 선체보험에서 메리츠화재와 함께 보험을 따냈다.

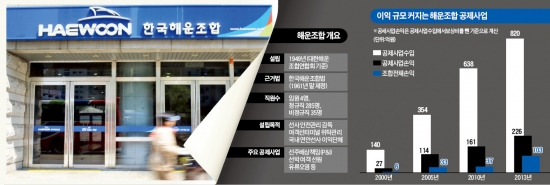

주목할 점은 2000년 이후 해운사업의 보험사업 규모가 급성장했다는 것이다. 2000년 당시 해운조합의 공제사업 수입은 140억원에 불과했다. 보상비를 제외하면 이 분야 순이익은 27억원 수준이었다. 하지만 지금은 해상보험시장 점유율이 15% 수준에 이를 정도로 급성장했다. 지난해 공제사업 수입은 820억원에 이른다. 보상비가 594억원이라는 점을 감안하면 공제사업에서 200억원대 순이익을 번 셈이다.

해운조합의 전체 직원은 비정규직 35명을 포함해 320명 수준이다. 이 가운데 75%인 240여명이 공제사업에 투입되고 있다. 부산 인천 목포 등 11곳에 마련된 지부에선 현장에서 선박 안전관리를 점검해야 하는데 파견 직원 대부분이 보험 영업업무를 맡고 있다. 부산지부의 경우 24명 가운데 선박 관리 6명, 운항 관리 2명을 제외하고 모두 공제업무를 맡고 있다. 한 손보사 선박보험 담당자는 “해운조합은 금융감독원의 감독도 받지 않으며 일반 보험사보다 15%가량 싼 보험상품을 팔고 있다”며 “회원사들에 조합 이익을 강조하면서 독보적인 영업력을 자랑하고 있다”고 말했다.

국내 연안선사의 이익단체가 손보사와 같은 이익을 낼 수 있는 것은 정부가 법적으로 보장해줬기 때문이다. 정부는 1961년 말 ‘한국해운조합법’을 제정해 해운조합의 공제사업을 허용했다. 터미널에서 출항하는 선박의 안전관리 감독을 맡기는 대신 자립 기반을 마련해준 것이다. 해운조합은 비영리기관이어서 해운사에 배당도 할 수가 없다. 이 때문에 그동안 번 돈 800억원이 고스란히 준비금으로 쌓여 있는 상태다.

이처럼 해운조합이 ‘안전관리’와 ‘수익 확대’라는 상반되는 목적으로 운영되다 보니 자율규제는 ‘뒷전’인 채 해운사와 해운 관료 간 공생·유착의 고리 역할에 머무르고 있다는 지적이 나온다. 업계 관계자는 “해운조합은 운항 선박의 안전 문제를 거의 도외시하면서 매년 수백억원대 이익을 내는 중견 보험사로 탈바꿈했다”며 “이 과정에서 정부 관료와의 유착 관계가 생겨났을 수 있다”고 지적했다.

해수부 관계자는 이에 대해 “해운조합의 공제사업 규모가 유독 크긴 하지만 안전관리, 탑승관리는 전 세계적으로 민간에 자율규제 권한을 맡기고 있는 추세여서 당장 어떻게 할 도리가 없다”고 말했다. 정부가 이 같은 위탁관리 명목으로 지난해 해운조합에 지급한 보조금은 17억5000만원이었다.

조진형 기자 u2@hankyung.com

ADVERTISEMENT

-

1

"치킨버거 사 먹으러 가야겠네"…주목 받는 뜻밖의 이유 [트렌드+]

'런치플레이션(런치+인플레이션)' 흐름에 가성비(가격 대비 성능) 식사 메뉴의 대명사였던 햄버거마저 가격 인상 대열에 합류하면서 '치킨버거'가 대안으로 부상하고 있다.22일 업계에 따르면...

!["치킨버거 사 먹으러 가야겠네"…주목 받는 뜻밖의 이유 [트렌드+]](https://img.hankyung.com/photo/202602/01.43041335.3.jpg)

-

2

도널드 트럼프 미국 대통령이 21일(현지시간) 미 연방대법원의 상호관세 위법 판결 이후 전 세계에 새롭게 부과하겠다고 밝힌 ‘글로벌 관세’를 10%에서 15%로 인상하겠다고 밝힌 가운데 사진은 ...

-

3

'식비·월세·등록금' 삼중고…개강 앞둔 대학가 '찬바람'

22일 서울 서대문구 이화여대길. 새 학기를 준비하는 대학생들로 붐벼야 할 대학가는 다소 한산했다. 개강을 열흘도 채 남기지 않았는데도 길거리에서 대학생을 만나기는 좀처럼 쉽지 않았다. 식비부터 월세, 등록금까지 줄...

ADVERTISEMENT