[마켓인사이트] 240억대 vs 3000억대…동양파워 실제 가치는

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓인사이트] 240억대 vs 3000억대…동양파워 실제 가치는](https://img.hankyung.com/photo/201310/AA.7983707.1.jpg)

현재현 동양그룹 회장은 국정감사에서 “지난달 27일까지 동양파워 지분 75%를 3500억원에 파는 협상을 국내 기업과 진행했다”고 밝혔다.

당시 동양그룹은 삼척 화력발전소 부지가 워낙 넓어 추가로 발전소를 지을 수 있다는 점을 들어 3500억원가량의 ‘급매’ 가격을 제시한 것으로 알려졌다. 동양그룹은 기업어음(CP) 사태 이전만 해도 매출 1조원대 회사로 동양파워를 성장시키겠다고 호언했던 것으로 전해진다. 한국전력에 20~30년간 안정적으로 전기를 공급할 수 있다는 이유에서다. 전력업계 관계자는 “화력발전소는 주민 동의가 최대 관건이고, 용수와 항구, 송전선로 확보도 까다롭다”며 “운영권 프리미엄은 분명히 있다”고 설명했다.

하지만 반론도 만만치 않다. 동양파워는 장부가 240억원짜리 발전소 부지가 자산의 전부다. 동양파이낸셜대부 등 계열사에서 수억원 단위의 단기 자금도 많이 끌어 썼다. 채권은행인 산업은행 관계자는 “삼척화력발전소 운영권을 따내기 위해 대략 150억원을 쓴 것으로 파악하고 있다”고 말했다.

업계에선 이런 ‘초기단계’ 수준의 기업을 3500억원대 가치로 평가하려면 STX에너지의 절반 정도 실체가 뒷받침돼야 한다고 지적한다. STX에너지의 자산은 올해 반기 말 기준 1조5965억원에 지난해 매출 1조1724억원을 올렸다. 영업이익도 901억원에 달한다. 지분 96.35% 기준으로 매각 예상가는 8000억원대가 거론되고 있다.

이에 비해 동양파워는 발전소를 아직 짓지도 못했다. 발전소 건설엔 약 1조5000억원의 건설 비용이 들어갈 것으로 예상된다. 업계 한 관계자는 “경영진은 최소한 총비용의 30%에 해당하는 자본금을 마련해야 한다”며 “운영권 프리미엄에 대한 가치평가가 향후 매각가 선정의 최대 관건이 될 것”이라고 말했다.

박동휘 기자 donghuip@hankyung.com

-

1

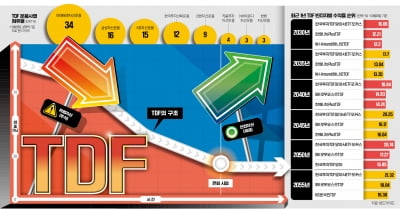

"알아서 돈 굴려준다" 입소문…17조 뭉칫돈 '우르르'

타깃데이트펀드(TDF)는 ‘자율주행 연금 투자’라고도 불린다. 은퇴 시점, 즉 목적지만 설정해놓으면 가입자의 생애주기에 맞춰 자산 비중을 알아서 조정해주기 때문이다. 퇴직연금 계좌를 자주 들여다...

-

2

퇴직연금 대표 상품으로 자리 잡은 타깃데이트펀드(TDF)는 TDF 상장지수펀드(ETF)를 통해 간편하게 투자할 수 있다. TDF와 같이 자산을 배분해주면서 주식처럼 간편하게 거래가 가능하고 수수료도 저렴하다는 ETF...

-

3

미국 뉴욕증시에 상장한 맥주 기업의 주가가 상승세를 타고 있다. 주요 제품값을 줄줄이 인상했는데도 판매량이 줄지 않았다는 점이 확인돼서다.지난달 28일 뉴욕증시에서 안호이저부시인베브(AB인베브)는 전날 대비 0.55...