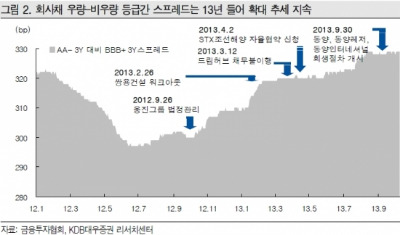

동양그룹 사태로 회사채 시장의 우량, 비우량 등급 기업 간 양극화가 더욱 심화될 것이란 전망이 잇따르고 있다. 지난해 9월 웅진그룹에 이어 STX그룹, 동양그룹 사태로 우량과 비우량 등급간 스프레드가 크게 벌어지고 있다.

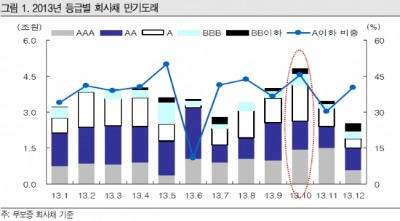

이와 함께 이달 2조 원을 웃도는 대규모 회사채 및 기업어음(CP) 만기로 취약 업종 내 기업들의 유동성 위험에 대한 시장 우려가 이어지고 있다. 이달에는 연간 최대 규모인 4조8120억 원 상당의 회사채 만기가 도래한다.

이 가운데 25.2%(1조2134억 원)가 건설, 조선, 해운 등 취약업종 기업이다. 특히 건설업이 대부분으로 1조2000억 원 규모의 만기가 돌아온다. CP의 경우 조선업(8500억 원), 해운(1600억 원), 건설(1480억 원) 순으로 만기가 예정돼 있다.

김은기 한화증권 연구원은 "최근 회사채 시장에서 '다음 동양그룹'은 어느 그룹이 될 것인가에 대한 우려로 불안심리가 확대되고 있다" 며 "불안심리로 인해 A등급 이하의 비우량 회사채 투자 기피 현상이 확대될 것"이라고 예상했다.

최종원 삼성증권 연구원은 "증권사의 리테일 채권 판매를 통해 자금을 조달하던 기업들은 향후 회사채 차환 및 발행 작업이 순조롭지 않아 동양사태보다 큰 크레딧 위험에 직면할 수 있다" 며 "동양그룹의 경우 개인 중심의 투자였지만, 앞으로 다소 공격적인 기관투자가나 운용사들의 손실로 이어질 수 있어 충격이 더할 것"이라고 말했다.

이달부터 시행된 회사채 수요예측 제도 개선안, 3분기 실적 시즌 등 역시 비우량 등급 기업의 자금조달 위축 요인으로 작용할 가능성이 높다는 관측이 나왔다. 이번 개선안 시행으로 일부 발행사 입장에서는 규제강화로 인한 발행금리 상승이 조달비용 증가로 이어져 재무 부담이 확대될 수 있다.

조만간 본격적으로 시작되는 3분기 기업실적 발표 시즌도 건설, 조선, 해운 등 취약업종 회사채에 부정적인 영향을 미칠 것으로 점쳐진다.

건설, 조선, 해운업 모두 3분기 순이익 추정치가 지난 7월부터 하향 조정 되고 있다. 특히 취약업종 내 기업들은 재무비율 개선세가 미미하다. 해운업의 경우 3분기 부채비율이 953%로 직전 분기 860% 대비 더욱 악화될 전망이고, 벌어들이는 수익으로 이자조차 갚지 못하는 상황이라고 전문가들은 지적했다.

남상구 KDB대우증권 연구원은 "중소형 화학사, 해운사 등이 포함된 신용등급 'A-' 기업들의 실적 추정치가 가파르게 떨어지고 있다" 며 "그룹 신용위험이 부각되고 유동성 관련 이슈가 상존하는 시장 상황에서 비우량 등급에 속한 기업들의 수익성 저하 측면이 투자자들에게 부담으로 작용할 것"으로 전망했다.

이어 "크레딧물 가운데 회사채에 대한 투자자의 거래 비중은 점차 감소해 9%대까지 하락해 지난 8월 이후 최저치" 라며 "기관들의 회사채 순매수 기조 역시 상반기 대비 상대적으로 둔화된 모습"이라고 꼬집었다.

![삼전·하이닉스 뚝뚝 떨어지는데…'놀라운 전망' 나왔다 [분석+]](https://img.hankyung.com/photo/202603/AD.43542842.3.jpg)

![해병대 파견하는 트럼프…유가 치솟자, 베센트의 조작? [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202603/01.43599766.3.png)