KB금융 지난 10일 장중 하한가 '후폭풍'…ELS 투자자 116명 손실 가능성 커

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

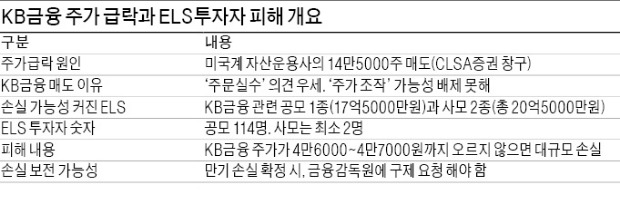

11일 금융감독원에 따르면 KB금융 주가가 장중 3만1100원으로 내려가 원금손실 발생(녹인·knock in) 가능성이 생긴 ELS는 KDB대우증권의 공모 ELS 5005호와 한화투자증권 사모 ELS 555호·우리투자증권 사모 ELS 435호다. 공모 ELS 투자자는 114명이고 사모 투자자는 2명 이상으로 추정된다.

이들 ELS 투자자는 KB금융 주가(3만7250원)가 내년 2월 만기 때 4만6000~4만7000원(판매시점 KB금융 주가의 80%) 이상으로 올라가지 않으면 판매시점 주가 대비 하락률만큼 원금손실을 떠안게 된다. KB금융과 현대차가 기초자산인 KDB대우증권 공모 ELS의 경우 내년 2월10일(만기)까지 KB금융과 현대차 주가가 각각 3만1661원, 9만7716원 밑으로 떨어지지 않으면 57%의 수익이 가능했다. 그러나 10일 KB금융 주가가 장중 판매시점 기준가격(5만7566원)의 55%(3만1661원) 밑으로 내려갔기 때문에 손실 가능성이 커졌다. 삼성·신영·하나대투증권 등의 KB금융 공·사모 ELS 7종 투자자들은 종가 기준으로 원금 손실 가능성이 확정되기 때문에 원금 손실 위기를 피해갔다.

금융감독원은 KB금융 주가 급락의 원인으로 ‘단순 주문실수’에 무게를 두면서도 ‘ELS 수익률 조작 가능성’을 살펴보고 있다. 금감원 관계자는 “만약 단순 주문실수로 판명된 가운데 ELS 손실이 확정된다면 CLSA증권 및 미국계 자산운용사와 협의해 투자자들의 손실을 줄이기 위해 힘쓸 것”이라고 말했다. 만에 하나 ELS 수익률 조작으로 드러난다면 투자자와 미국계 자산운용사 등 사이의 소송전도 피할 수 없을 것으로 전망된다.

한편 이 같은 사태의 재발 방지를 위해 증권사들이 직접주문전용선(DMA)을 통한 기관투자가의 대규모 주문을 철저히 관리해야 한다는 지적도 나온다. 대규모 주문 실수로 특정 종목의 주가가 급등락할 경우 애꿎은 ELS 투자자 피해가 또 발생할 수 있어서다.

황정수 기자 hjs@hankyung.com

ADVERTISEMENT

-

1

"또 호재 나왔다" 외국인들 쓸어담더니…꿈틀대는 이 종목 [종목+]

2차전지 관련 종목이 25일 동반 강세를 보였다. 미국에서 중국산 에너지저장장치(ESS)를 규제하기 위한 법안이 발의됐고, 유럽에선 전기차 판매 점유율이 높아지는 등 호재가 이어지자 수급 순환매의 대상에 포함된 모습...

!["또 호재 나왔다" 외국인들 쓸어담더니…꿈틀대는 이 종목 [종목+]](https://img.hankyung.com/photo/202602/AA.42614339.3.jpg)

-

2

"폭주기관차 시동 걸었다"…로봇·수소 기대에 질주한 종목 [분석+]

자동차주가 25일 동반 급등했다. 기아 조지아 공장의 누적 생산이 500만 대를 돌파했다는 소식, 현대차가 60조원 규모 캐나다 잠수함 사업(CPSP)에 연계한 수소 인프라를 제안했다는 소식 등이 투자심리를 자극한 ...

!["폭주기관차 시동 걸었다"…로봇·수소 기대에 질주한 종목 [분석+]](https://img.hankyung.com/photo/202602/ZA.43118233.3.jpg)

-

3

코스닥 상장사 국보, 재무제표 위반 적발…과태료 3600만원

금융당국이 회계처리기준을 위반해 재무제표를 작성·공시한 국보에 대해 감사인 지정 2년, 과태료 3600만원 등의 조치를 의결했다. 국보는 코스닥 상장사다. 국보 감사인인 신우회계법인에 대해서는 당해회사 ...

ADVERTISEMENT