실적 전망 좋은데…中 관련株 주가 역주행 왜?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

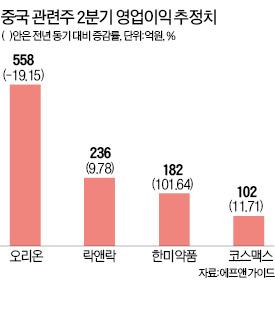

11일 증권정보업체 에프앤가이드에 따르면 대표적 중국 수혜주인 화장품업체 코스맥스의 지난 2분기 영업이익은 전년 동기보다 11.71% 늘어난 것으로 추정됐다. 용기업체 락앤락은 9.78%, 한미약품은 101.64%, 의류업체 베이직하우스는 52.47% 증가했을 것으로 평가됐다. 3분기 실적 전망치도 모두 전년 대비 증가할 것으로 예상된다.

그러나 주가는 전반적으로 내리막이다. 한미약품은 지난달 초부터 10일까지 13.09% 하락했다. 코스맥스와 락앤락, 베이직하우스도 몇 번의 등락을 거듭한 끝에 각각 3.52%, 2.70%, 1.64%씩 떨어졌다.

전문가들은 실적 전망이 좋은 데 비해 주가가 부진하다고 평가했다. 양지혜 교보증권 연구원은 “시장 우려와 달리 코스맥스, 아모레퍼시픽, 베이직하우스 등 주요 중국 수혜종목들의 향후 중국 실적은 견조할 것”으로 내다봤다.

그러나 모든 중국 수혜주들에 대해 안심할 상황은 아니라는 지적도 나온다. 중국 매출비중이 높고 실적 전망이 불투명한 오리온과 같은 종목은 투자에 유의해야 한다는 것이다. 에프앤가이드에 따르면 오리온의 2분기 영업이익 추정치는 전년 동기보다 19.15% 감소한 것으로 추정됐다.

송동헌 현대증권 연구원은 “중국 수혜 기대감은 적지만 향후 실적이 안정적인 종목 위주로 투자하는 것이 좋다”고 말했다.

윤희은 기자 soul@hankyung.com

-

1

정용진 회장 작년 보수 36억…이마트 실적 개선에도 성과급 삭감

정용진 신세계그룹 회장이 지난해 이마트에서 보수로 36억원을 수령했다. 이마트가 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎은 결과다.18일 이마트 사업보고서에 따르면 정...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...